¿Cuál es la situación de las entidades locales sometidas a planes de ajuste a 31 de diciembre de 2019?

Durante 2019 se realizó el seguimiento a 1.339 planes de ajuste en vigor.

Viernes, 27 de noviembre de 2020

La disposición adicional primera de la Ley Orgánica 2/2012, de 27 de abril, de Estabilidad Presupuestaria y Sostenibilidad Financiera, establece que las Entidades Locales que soliciten al Estado el acceso a medidas extraordinarias o mecanismos adicionales de apoyo a la liquidez, están obligadas a elaborar un plan de ajuste, que deberá ser acordado y autorizado por el Ministerio de Hacienda (en adelante, MINHAC) y será consistente con los objetivos de estabilidad presupuestaria y de deuda pública. Asimismo, en el informe se hará mención expresa a que el MINHAC publicará la información relativa a los mismos.

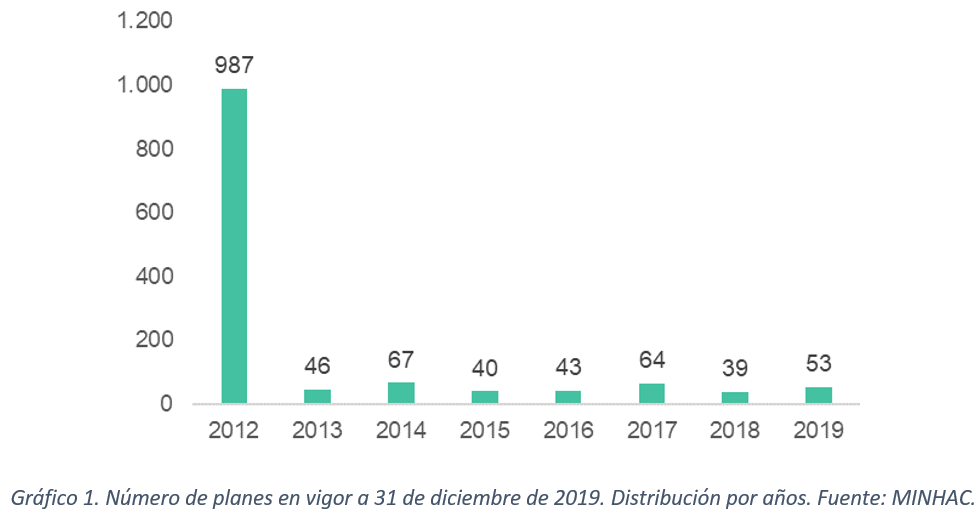

De este modo, según la información publicada por el MINHAC a través de la Oficina Virtual para la Coordinación Financiera con las Entidades Locales, a lo largo de 2019 se realizó el seguimiento a un total de 1.339 planes de ajuste que entraron en vigor entre 2012 (año en que entró en vigor la normativa sobre estabilidad) y 2019. A 31 de diciembre, la distribución de los planes por año de elaboración es la siguiente:

Como puede observarse en el gráfico 1, de los 1.339 planes activos, 987 corresponden a 2012 (más del 70% de los mismos). La evolución del número de planes a lo largo de los años es consecuente con la mejora paulatina que el sector local ha venido experimentando desde entonces. A este respecto, el conjunto de las entidades locales ha liquidado el año 2019 con superávit por octavo año consecutivo1.

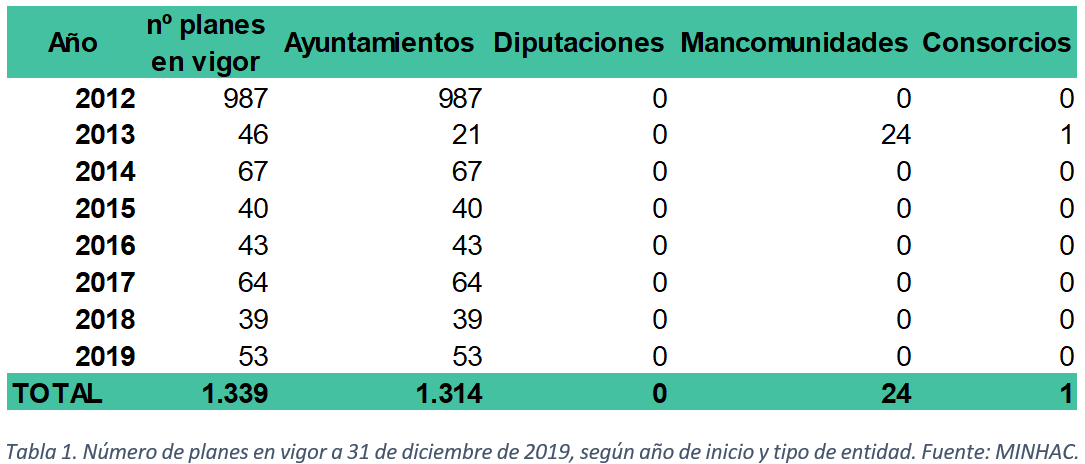

Desagregando por tipo de entidad (Tabla 1), resalta, por un lado, que la mayor parte de los planes de ajuste han sido presentados por ayuntamientos (1.314) y, por otro lado, la buena labor de las Diputaciones y asimilados, ya que no han necesitado acudir a mecanismos adicionales de financiación desde 2012, por lo que no ha sido preciso que elaboren ningún plan:

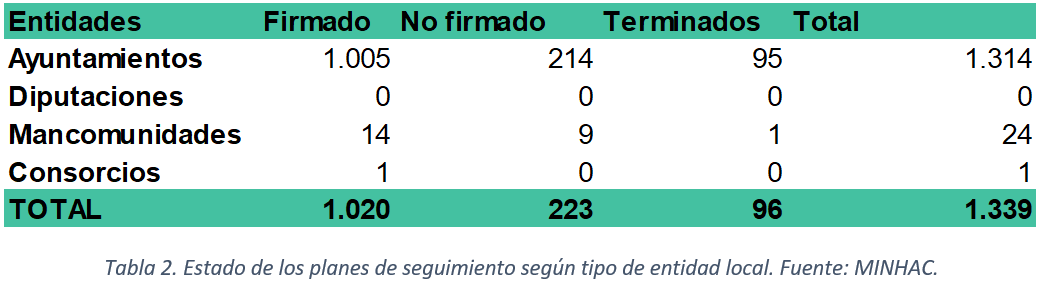

Continuando con la desagregación por tipo de entidad, de los 1.339 planes en vigor, 1.020 entidades firmaron el seguimiento de los mismos a 31 de diciembre de 2019, de los que, como en el caso anterior, la mayor parte corresponde a ayuntamientos (1.005). Este hecho constata el compromiso de los ayuntamientos con el cumplimiento de los compromisos recogidos en la normativa de estabilidad.

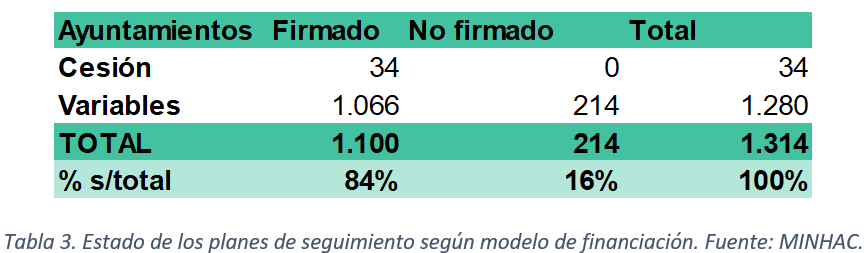

Distinguiendo entre entidades en régimen de cesión (municipios de más de 75.000 habitantes, diputaciones y asimilados) y de variables (resto), la situación es la siguiente:

Como se aprecia en la tabla 3, el 84% de los ayuntamientos vigentes a cierre de 2019 fimaron el seguimiento del plan de ajuste vigente a cierre de 2019 con el MINHAC. Son los ayuntamientos en régimen de variables los que tienen en vigor la mayor parte de los planes de ajuste (1.280 sobre 1.314). Asimismo, y a pesar de que una amplia mayoría firmó el seguimiento a cierre de año, los ayuntamientos en régimen de variables suponen el 100% de los que no realizaron el seguimiento al plan de ajuste a 31 de diciembre de 2019.

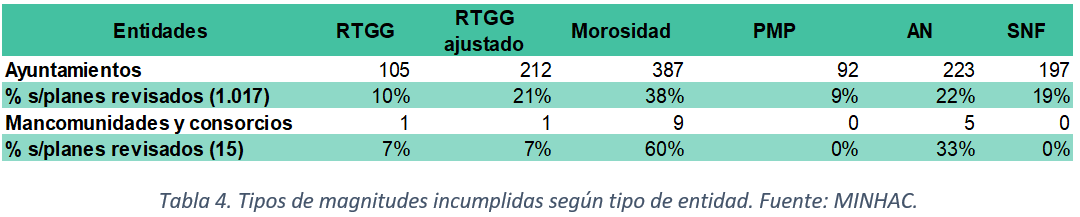

Por su parte, las magnitudes que se analizan en los planes de ajuste y que determinan el cumplimiento o no de los mismos son las siguientes: Remanente de Tesorería para Gastos Generales (RTGG), Remanente de Tesorería para Gastos Generales ajustado, Morosidad, Periodo Medio de Pago, Ahorro Neto (AN), calculado como el ahorro bruto detraídos los gastos correspondientes a pasivos financieros y el Saldo No Financiero (SNF). Para las entidades locales que incumplieron alguna magnitud recogida en el plan de ajuste, la situación es la siguiente:

La magnitud que más se incumple es la de morosidad en el pago a proveedores, ya que el 38% de los ayuntamientos que han presentado planes y el 60% de las mancomunidades y consorcios tardan más de 60 días en pagar (límite establecido en la ley 15/2010 por la que se establecen medidas de lucha contra la morosidad en las operaciones comerciales), seguidas del Ahorro Neto, debido al elevado peso de los pasivos financieros, y de la ratio de Remanente de Tesorería para Gastos Generales Ajustados.

De cara al año 2021, si se aprueban los Presupuestos Generales del Estado2, ciertas entidades podrán cerrar sus planes de ajuste, ya que podrán concertar nuevas operaciones de endeudamiento para cancelar, parcial o totalmente, su deuda con el Fondo en liquidación para la Financiación de los Pagos a Proveedores. Eso sí, para que el plan pierda su vigencia, la entidad local deberá haber cumplido con las reglas fiscales en 2019 y 2020.

Si desea acceder al informe completo, puede hacerlo a través del siguiente enlace.

De este modo, según la información publicada por el MINHAC a través de la Oficina Virtual para la Coordinación Financiera con las Entidades Locales, a lo largo de 2019 se realizó el seguimiento a un total de 1.339 planes de ajuste que entraron en vigor entre 2012 (año en que entró en vigor la normativa sobre estabilidad) y 2019. A 31 de diciembre, la distribución de los planes por año de elaboración es la siguiente:

Como puede observarse en el gráfico 1, de los 1.339 planes activos, 987 corresponden a 2012 (más del 70% de los mismos). La evolución del número de planes a lo largo de los años es consecuente con la mejora paulatina que el sector local ha venido experimentando desde entonces. A este respecto, el conjunto de las entidades locales ha liquidado el año 2019 con superávit por octavo año consecutivo1.

Desagregando por tipo de entidad (Tabla 1), resalta, por un lado, que la mayor parte de los planes de ajuste han sido presentados por ayuntamientos (1.314) y, por otro lado, la buena labor de las Diputaciones y asimilados, ya que no han necesitado acudir a mecanismos adicionales de financiación desde 2012, por lo que no ha sido preciso que elaboren ningún plan:

Continuando con la desagregación por tipo de entidad, de los 1.339 planes en vigor, 1.020 entidades firmaron el seguimiento de los mismos a 31 de diciembre de 2019, de los que, como en el caso anterior, la mayor parte corresponde a ayuntamientos (1.005). Este hecho constata el compromiso de los ayuntamientos con el cumplimiento de los compromisos recogidos en la normativa de estabilidad.

Distinguiendo entre entidades en régimen de cesión (municipios de más de 75.000 habitantes, diputaciones y asimilados) y de variables (resto), la situación es la siguiente:

Como se aprecia en la tabla 3, el 84% de los ayuntamientos vigentes a cierre de 2019 fimaron el seguimiento del plan de ajuste vigente a cierre de 2019 con el MINHAC. Son los ayuntamientos en régimen de variables los que tienen en vigor la mayor parte de los planes de ajuste (1.280 sobre 1.314). Asimismo, y a pesar de que una amplia mayoría firmó el seguimiento a cierre de año, los ayuntamientos en régimen de variables suponen el 100% de los que no realizaron el seguimiento al plan de ajuste a 31 de diciembre de 2019.

Por su parte, las magnitudes que se analizan en los planes de ajuste y que determinan el cumplimiento o no de los mismos son las siguientes: Remanente de Tesorería para Gastos Generales (RTGG), Remanente de Tesorería para Gastos Generales ajustado, Morosidad, Periodo Medio de Pago, Ahorro Neto (AN), calculado como el ahorro bruto detraídos los gastos correspondientes a pasivos financieros y el Saldo No Financiero (SNF). Para las entidades locales que incumplieron alguna magnitud recogida en el plan de ajuste, la situación es la siguiente:

La magnitud que más se incumple es la de morosidad en el pago a proveedores, ya que el 38% de los ayuntamientos que han presentado planes y el 60% de las mancomunidades y consorcios tardan más de 60 días en pagar (límite establecido en la ley 15/2010 por la que se establecen medidas de lucha contra la morosidad en las operaciones comerciales), seguidas del Ahorro Neto, debido al elevado peso de los pasivos financieros, y de la ratio de Remanente de Tesorería para Gastos Generales Ajustados.

De cara al año 2021, si se aprueban los Presupuestos Generales del Estado2, ciertas entidades podrán cerrar sus planes de ajuste, ya que podrán concertar nuevas operaciones de endeudamiento para cancelar, parcial o totalmente, su deuda con el Fondo en liquidación para la Financiación de los Pagos a Proveedores. Eso sí, para que el plan pierda su vigencia, la entidad local deberá haber cumplido con las reglas fiscales en 2019 y 2020.

Si desea acceder al informe completo, puede hacerlo a través del siguiente enlace.

Dejar un comentario