Este sitio web solo utiliza cookies técnicas propias obligatorias con la finalidad de hacer que su navegación sea segura.

Asimismo, utiliza cookies de terceros opcionales para hacer análisis estadístico de las visitas a la web y conocer su usabilidad.

Si desea más información o cambiar la configuración de su navegador, puede visitar nuestra Política de Cookies.

Pulse el botón "Rechazar cookies opcionales" o "Aceptar todas las cookies" para confirmar que ha leído y aceptado la información aquí presentada.

Liquidación 2019: El crecimiento del gasto no financiero no impide que las Entidades Locales presenten superávit por octavo año consecutivo

Por Afi

El ahorro bruto para el conjunto de las EE.LL fue, en 2019, de 12.671 millones de euros, casi un 10% inferior al del año pasado, motivado por un aumento de los gastos corrientes cercano al 4% respecto al año 2018.

Jueves, 23 de julio de 2020

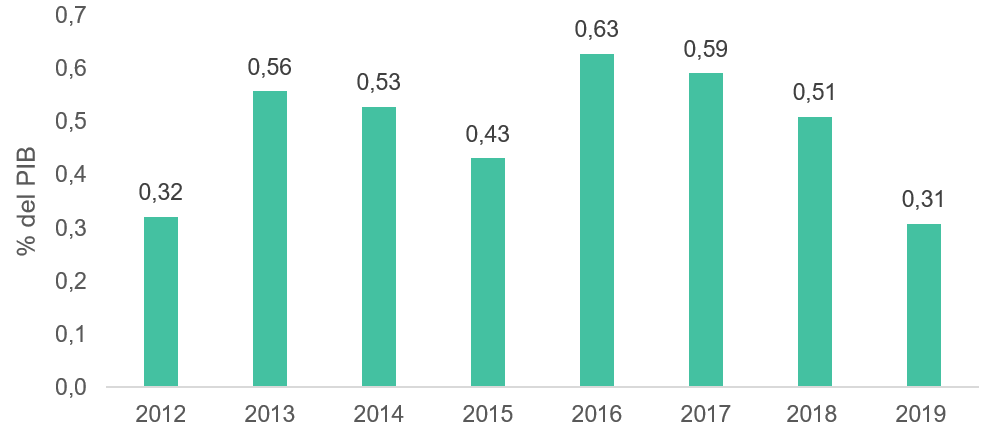

La liquidación presupuestaria de las Entidades Locales (EE.LL.) en 2019 consolida al sector local como el único subsector de la administración española con sus cuentas en superávit desde el ejercicio 2012, reflejando una capacidad de financiación (según datos SEC), en concreto, del 0,31% del PIB.

Gráfico 1. Capacidad/Necesidad de Financiación de las EE.LL. (2010-2019).

Fuente: IGAE.

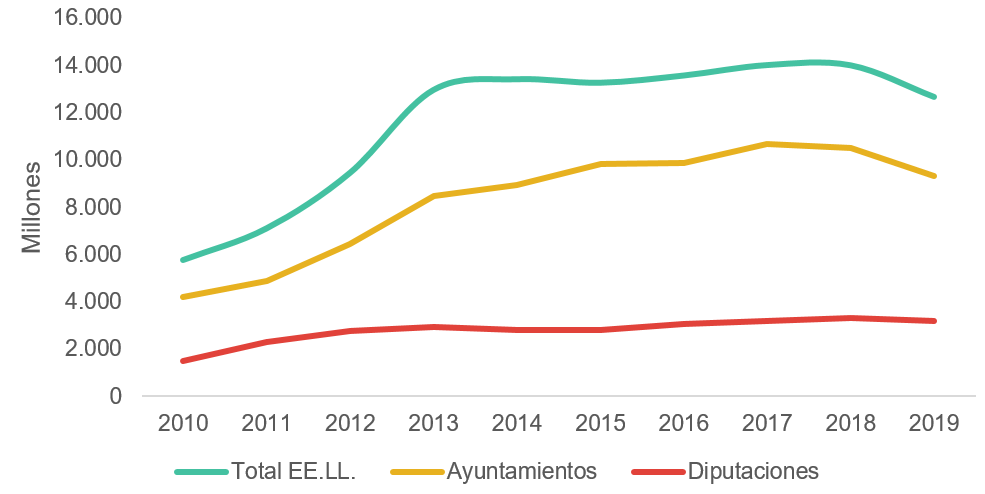

En 2019, el ahorro bruto del total de las EE.LL.1 (diferencia entre ingresos y gastos corrientes) fue de 12.671 millones de euros (gráfico 2), lo que supone un descenso respecto al año 2018 próximo al 10%. Esta reducción está motivada por el mayor aumento del gasto corriente de las EE.LL. frente al de los ingresos corrientes, 3,8% y 1,3% respectivamente.

Asimismo, puede apreciarse en el Gráfico 2, cómo en los ayuntamientos se mantiene la tendencia descendente del ahorro bruto que se inició en 2018, hasta 9.328 millones en 2019, lo que supone una variación negativa del 11,1% interanual. Mientras que los gastos corrientes crecen un 3,4%, los ingresos lo hacen tan solo un 0,5% respecto a 2018. Por su parte las Diputaciones y asimilados de Régimen Común, también ven reducido su nivel de ahorro respecto a las liquidaciones de 2018 en un 4,1%, pasando de 3.319 millones de euros en 2018 a 3.184 millones de euros en 2019.

Gráfico 2. Ahorro bruto de las EE.LL. Millones de euros.

Fuente: IGAE.

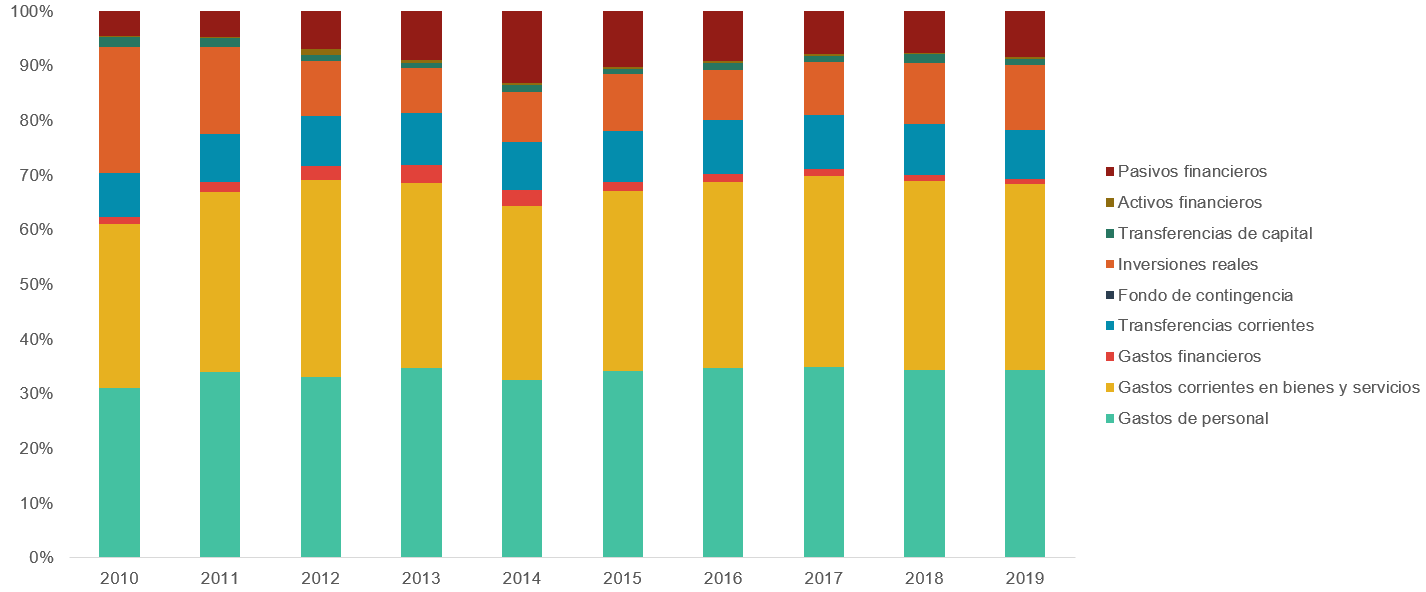

El incremento de los gastos corrientes de los ayuntamientos se debe a un crecimiento del 5% de los gastos de personal y a la subida de los gastos corrientes en bienes y servicios en un 3,4%, que compensan la fuerte reducción de los gastos financieros entre 2018 y 2019. De esta forma, se mantiene la tendencia que se inició en 2017, en un contexto de mejoría general y de subida del límite del gasto computable para la regla de gasto.

La disminución de los gastos financieros antes expuesta fue de un 6,8% interanual que, unida al aumento en casi un 17% de los gastos asociados a pasivos financieros (capítulo 9 de gastos) explican la reducción del nivel de deuda que presentan los ayuntamientos a cierre de 2019 al amortizar más capitales pendientes2 (el saldo de deuda viva de los ayuntamientos a 31 de diciembre de 2019 fue de 18.971 millones de euros frente a los 20.952 millones a cierre de 2018).

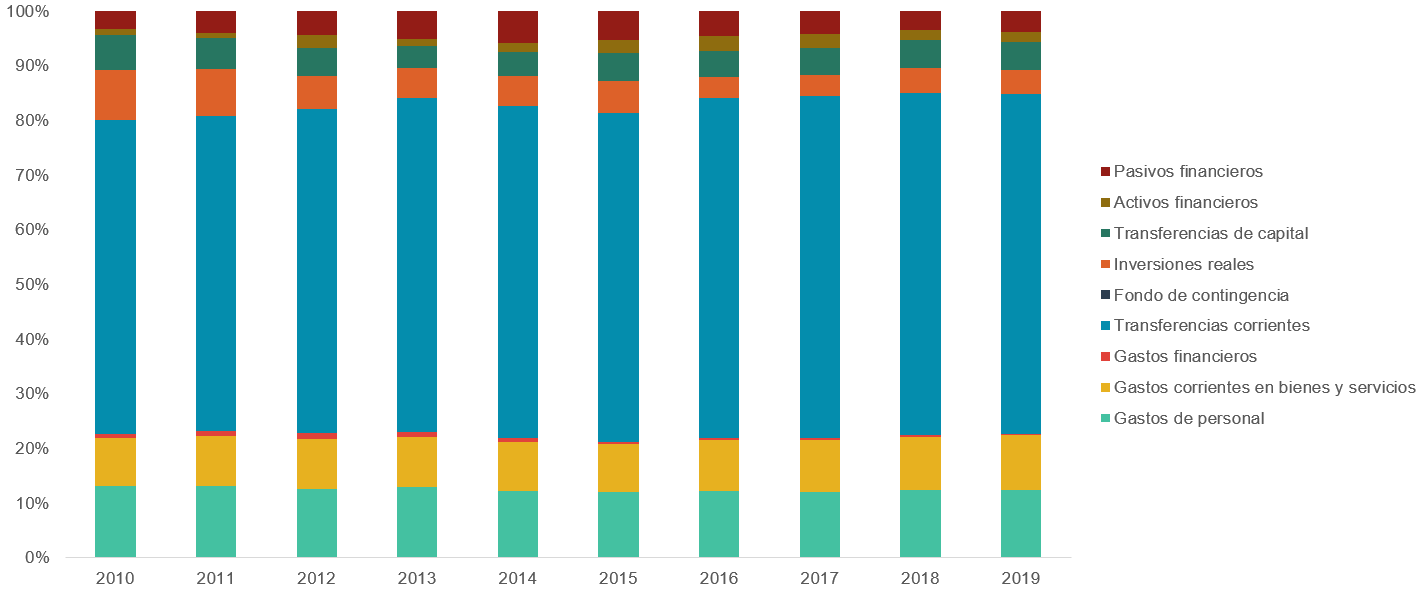

Gráfico 3. Clasificación económica del gasto de los ayuntamientos (2010-2019). % sobre el total de gastos.

Fuente: MINHAC.

Esta amortización de deuda y disminución de los gastos financieros permite a los ayuntamientos destinar un porcentaje cada vez mayor de sus gastos a inversiones. De esta forma, a pesar del aumento del volumen gasto corriente ya explicado, disminuye su peso respecto al total, en beneficio de los gastos de capital, que aumentaron a mayor ritmo, por las mayores inversiones realizada gracias a la elevada disponibilidad de recursos y a la ampliación de los destinos de las Inversiones Financieramente Sostenibles recogida en el Real Decreto – Ley 1/20183.

Análisis según tramos poblacionales

Diferenciando por tramos de población entre municipios de gran población, municipios medianos y municipios de menos de 50.000 habitantes, la situación es la siguiente:

Tabla 1. Indicadores presupuestarios de los Ayuntamientos por tramos de población.

Fuente: Elaboración propia a partir de datos MINHAC.

Destaca la diferencia de casi 13 puntos porcentuales entre las ratios de ahorro bruto y de ahorro neto (deducidos los gastos por pasivos financieros del ahorro bruto) de las ciudades medianas. Este hecho encuentra su explicación que, los municipios de este tramo, destinaron aproximadamente 1.500 millones de euros para la reducción de sus pasivos financieros, siendo más amortizaron de los tres tramos establecidos.

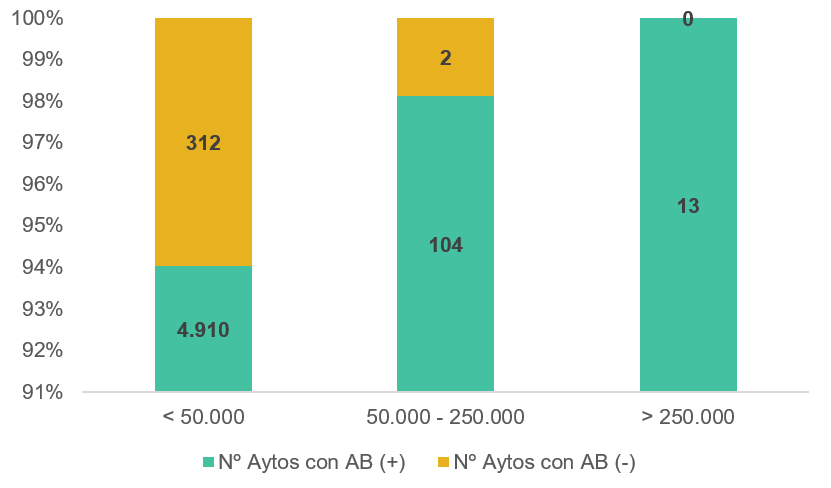

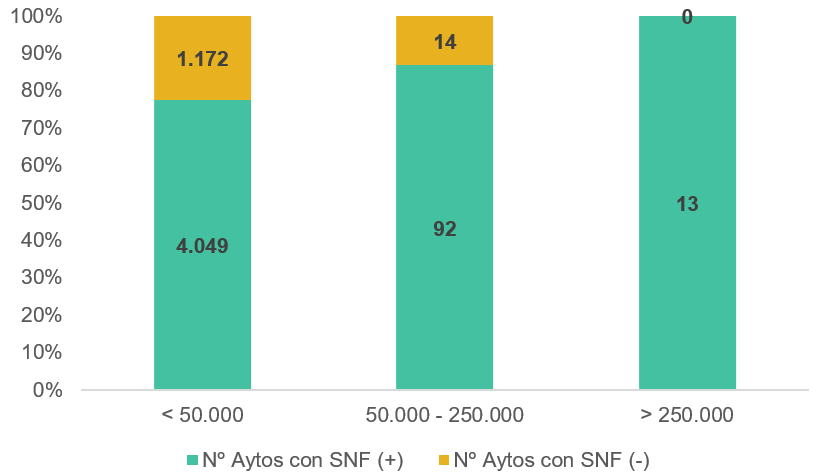

Analizando estas cifras por número de Ayuntamientos, 5.027 de los 5.387 que remitieron información, liquidaron 2019 con ahorro bruto positivo (93,3% del total) y tan solo 314 con ahorro bruto negativo. La distribución por tramos poblacionales muestra que los ahorros brutos negativos se concentran mayoritariamente en los municipios de menos de 50.000 habitantes.

Gráfico 4. Ahorro bruto de los ayuntamientos (2019).

Fuente: MINHAC.

Respecto al saldo no financiero (Ingresos no financieros menos gastos no financieros), 4.154 presentaron cifras positivas (77,1% del total). Aun siendo buenos datos, los ayuntamientos con saldo no financiero positivo suponen sobre el total 16 puntos porcentuales menos que los que tienen ahorro bruto positivo. Esto es debido a la mayor inversión llevada a cabo por las corporaciones, como ya se ha comentado anteriormente. De nuevo, son los municipios de menos de 50.000 habitantes los que concentran el mayor porcentaje de municipios con saldos negativos.

Gráfico 5. Saldo no financiero de los ayuntamientos (2019).

Fuente: MINHAC.

Análisis geográfico

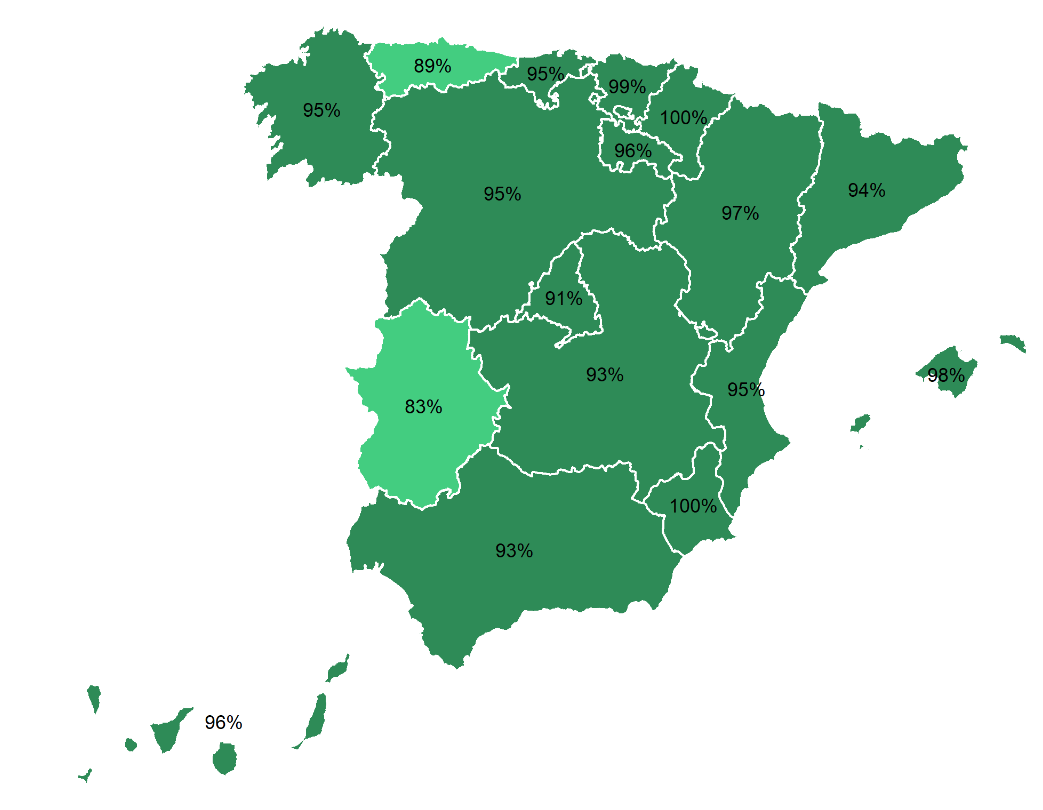

Diferenciando por Comunidades Autónomas, en 15 de las 17, los ayuntamientos que presentan ahorros brutos positivos suponen más del 90% del total (5.072 sobre 5.378 municipios que han presentado información) y un volumen de, aproximadamente, 9.950 millones de euros.

Imagen 1. % de ayuntamientos con ahorro bruto positivo (2019).

Fuente: Elaboración propia a partir de datos MINHAC.

Destaca el caso de la Región de Murcia y Navarra, donde todos los ayuntamientos que han presentado información liquidaron 2019 con ahorro bruto positivo.

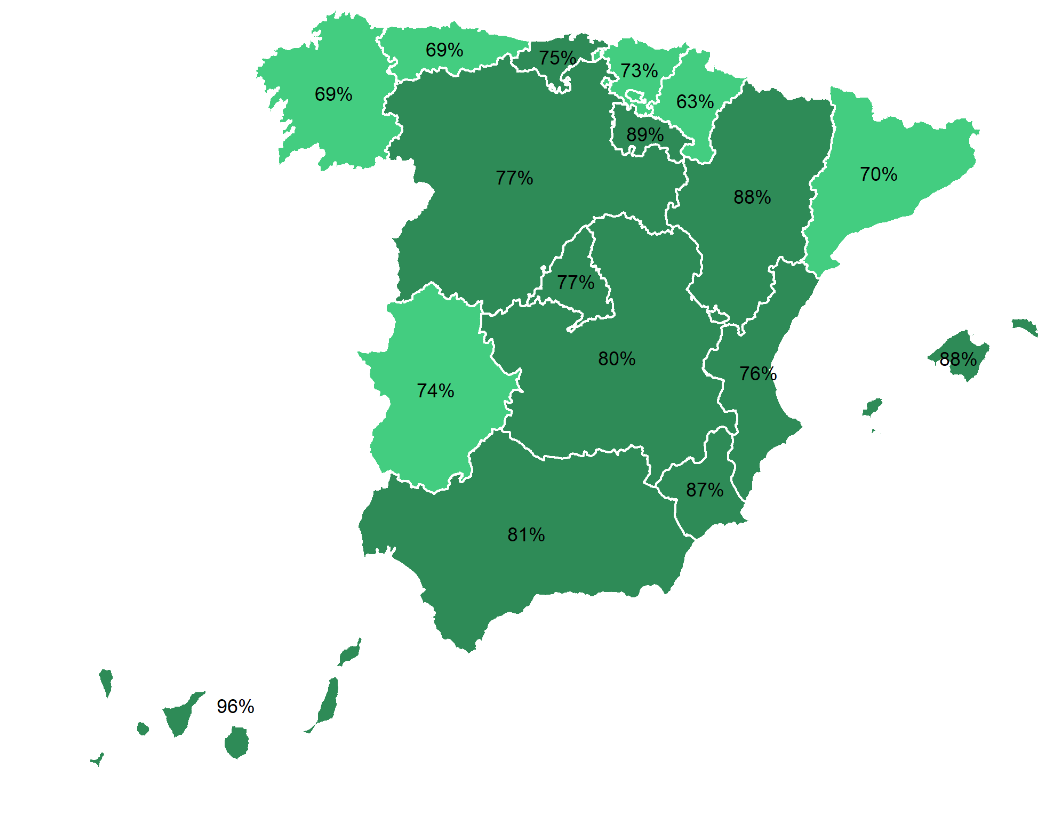

En cuanto al Saldo No Financiero, la situación continúa siendo positiva y en todas las Comunidades Autónomas los ayuntamientos con saldos no financieros positivos suponen más del 60% de cada una de ellas, sumando un valor agregado total de 4.680 millones de euros.

Imagen 2. % de ayuntamientos con saldo no financiero positivo (2019).

Fuente: Elaboración propia a partir de datos MINHAC.

En este caso, son las Islas Canarias las que destacan al tener más del 90% de los ayuntamientos que han presentado información con saldo no financiero positivo, acumulando un volumen total de más de 650 millones de euros.

Situación de las Diputaciones, Cabildos y Consejos Insulares

Por su parte, la distribución del gasto de las Diputaciones, Cabildos y Consejos Insulares en su clasificación económica es la que sigue:

Gráfico 6. Clasificación económica del gasto de las Diputaciones, Cabildos y Consejos Insulares (2010-2019).

Fuente: MINHAC.

Del gráfico 6 se pueden destacar dos elementos. En primer lugar, la importancia del gasto en transferencias corrientes, que supone más de un 60% del total de gastos de las Diputaciones y organismos asimilados, resaltando este hecho la importancia de la ayuda que éstas prestan a los diferentes municipios de su provincia para cumplir con sus competencias dentro de sus programas de asistencia técnica a municipios.

En segundo lugar, los gastos financieros de las Diputaciones y asimilados se redujeron en un 30% entre 2018 y 2019, pasando de 75 millones de euros en diciembre de 2018 a 53 millones a cierre de 2019.

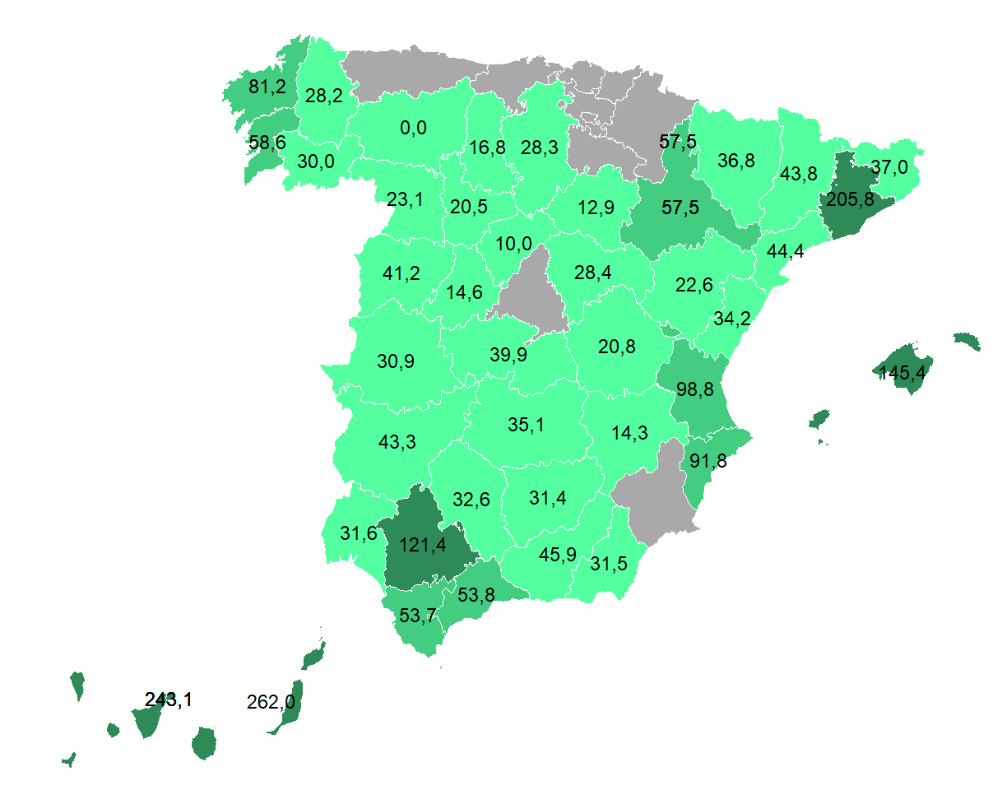

Respecto al ahorro bruto de las Diputaciones, Cabildos y Consejos insulares, esta cifra fue de 3.184 millones de euros, distribuido de la siguiente forma:

Imagen 3. Ahorro bruto de las Diputaciones, Cabildos y Consejos Insulares (2019).

Fuente: Elaboración propia a partir de datos MINHAC.

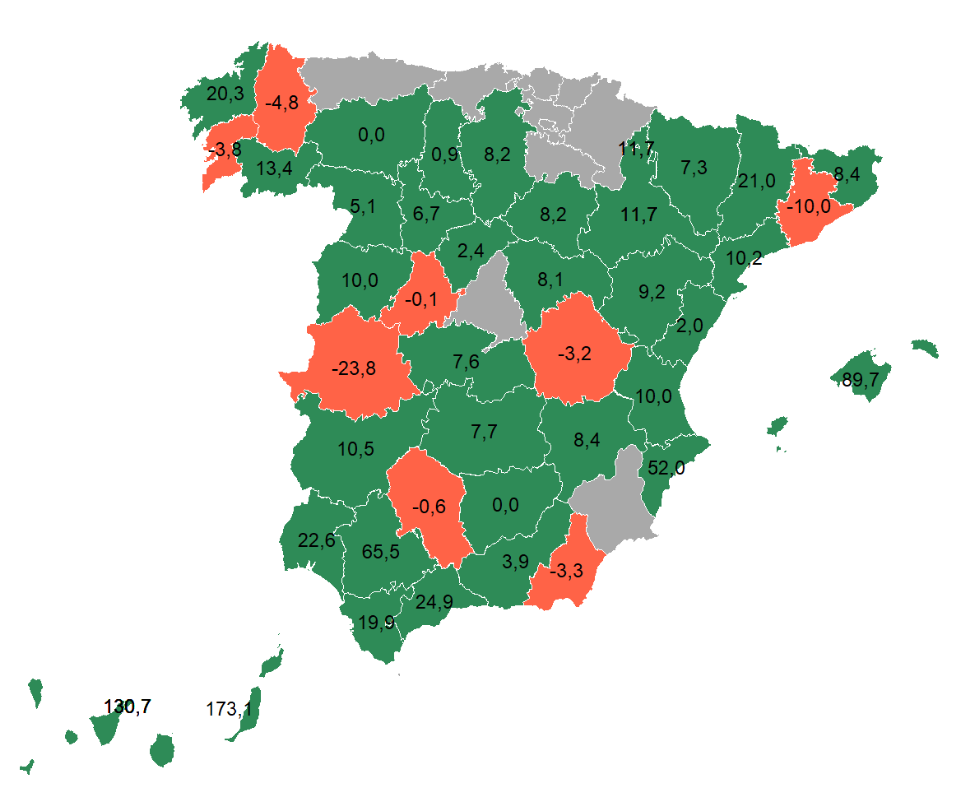

Por su parte, el Saldo No Financiero ascendió a 1.134 millones de euros. Por provincias, la situación es la siguiente:

Imagen 4. Saldo no financiero de las Dipitaciones, Cabildos y Consejos Insulares (2019).

Fuente: Elaboración propia a partir de datos MINHAC.

1. Esta cifra y todas las recogidas en la nota para el conjunto de entidades locales están calculadas para las 5.387 entidades que han presentado la liquidación presupuestaria a fecha de publicación de 30 de junio de 2020.

2. En las próximas semanas se publicará en Elsectorpublico.es el análisis del endeudamiento del conjunto de las EE.L.L a 31 de diciembre de 2019.

3. Puede acceder a la disposición completa a través del siguiente enlace.

(*) Si desea obtener más información sobre las liquidaciones de los Presupuestos de 2019, acceda al siguiente enlace del Ministerio de Hacienda y Función Pública.

(*) En Elsectorpublico.es puede obtener la información por municipios y diputaciones, así como una relación de los indicadores de análisis presupuestario más relevantes para su análisis, a través de las fichas municipales o provinciales.

(*) Acceda a la Base Estadística para descargar los datos de liquidaciones 2019 y presupuestos 2020.

(*) Puede comparar los datos de su entidad con los de cualquier otra entidad de España en el comparador municipal o provincial.

La operación ha sido realizada correctamente.

En breve recibirá en su dirección de e-mail un

correo electrónico con la información necesaria

para finalizar su alta.

Si no ve el correo electrónico en su bandeja de

entrada, revise otros lugares donde podría estar, como

sus carpetas de correo no deseado, sociales u otras.

Indíquenos la dirección de correo electrónico con la

que inicia sesión en elsectorpublico.es y le

enviaremos las instrucciones para que restablezca la

contraseña.

Ayuda / Recordar contraseña

Hemos enviado un correo electrónico a

. Haga clic en el enlace dentro del

correo electrónico para restablecer su contraseña.

Si no ve el correo electrónico en su bandeja de

entrada, revise otros lugares donde podría estar,

como sus carpetas de correo no deseado, sociales u

otras.

¿Quiere ser usuario Premium y

acceder a todo el contenido de

elSectorPublico.es?

Todas las fichas municipales.

Comparadores entre entidades locales.

Acceso y descarga en Excel de todos los datos municipales y provinciales de la base estadística.

¡Y muchos más contenidos especializados!

o llámanos al 915 200 100

Déjanos tus datos

La solicitud se ha realizado correctamente.

En breve uno de nuestros gestores se pondrá en contacto con usted.

Gracias por su interés.

Contenido exclusivo para usuarios Premium

Lo sentimos pero este contenido es sólo para

usuarios Premium.

Dejar un comentario