Impacto económico de los PGE 2021 para las entidades locales

La financiación de las entidades locales aumenta como consecuencia de la gestión de parte de los Fondos Europeos.

Viernes, 30 de octubre de 2020

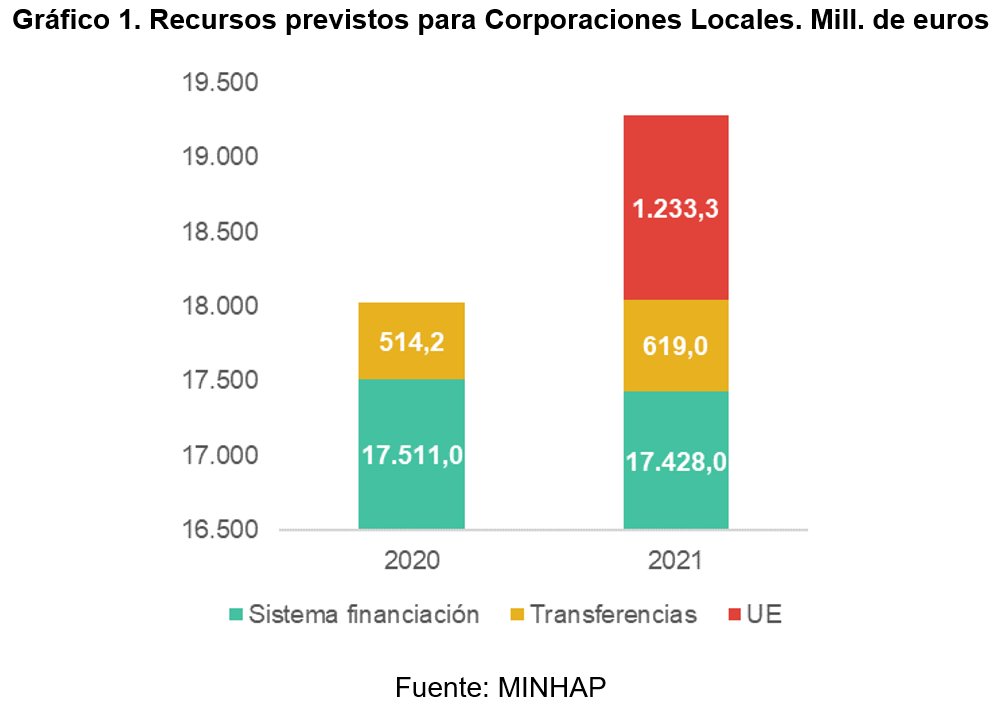

Las entidades locales recibirán más de 19.000 millones de euros con cargo a los Presupuestos Generales del Estado de 2021, de los que más de 1.200 millones de euros corresponden a la gestión de los Fondos Europeos.

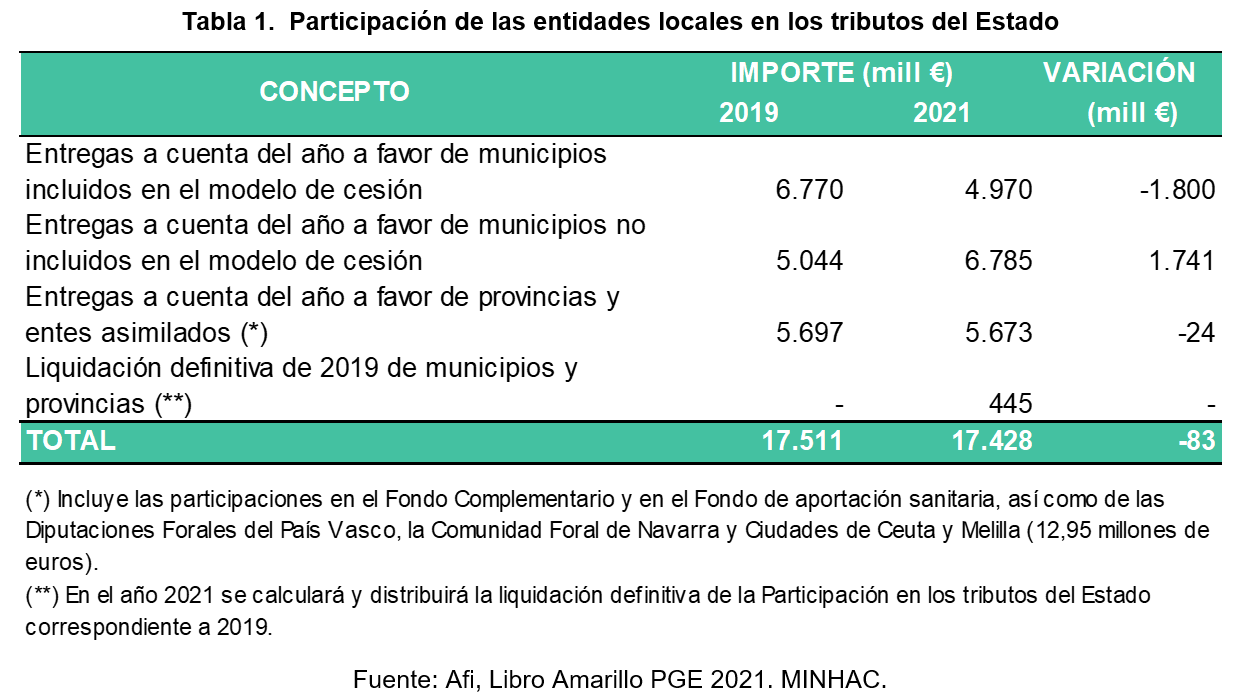

Las entidades locales experimentarán una reducción de los recursos derivados de la participación en tributos del Estado (PTE). En concreto, respecto a lo previsto para 2019, esta financiación disminuirá un 2,1%. Recordemos, en este punto, que las entregas a cuenta de 2020 se hallan actualmente sin actualizar.

Esta disminución se debe a la reducción de las entregas a cuenta a las entidades locales en régimen de cesión (municipios de más de 75.000 habitantes, dipuaciones y entes asimilados). Para los municipios incluidos en este régimen, el importe recibido ascenderá a 4.970 millones de euros, aproximadamente un 27% inferior a las previsiones para 2019, mientras que la bajada para las diputaciones provinciales y entes asimilados será menor, estimándose sus entregas a cuenta en 5.673 millones de euros, un 0,4% inferior a lo previsto para 2019 (en este aspecto, conviene recordar que para el año 2020 se han prorrogado las entregas a cuenta del año 2019, sin llegar a actualizarse este importe para el ejercicio en curso).

Por su parte, los municipos que no están incluidos en el régimen de cesión verán aumentada su participación en tributos del Estado en, aproximadamente, un 35%, según las estimaciones, ascendiendo la cifra para 2021 a 6.785 millones de euros.

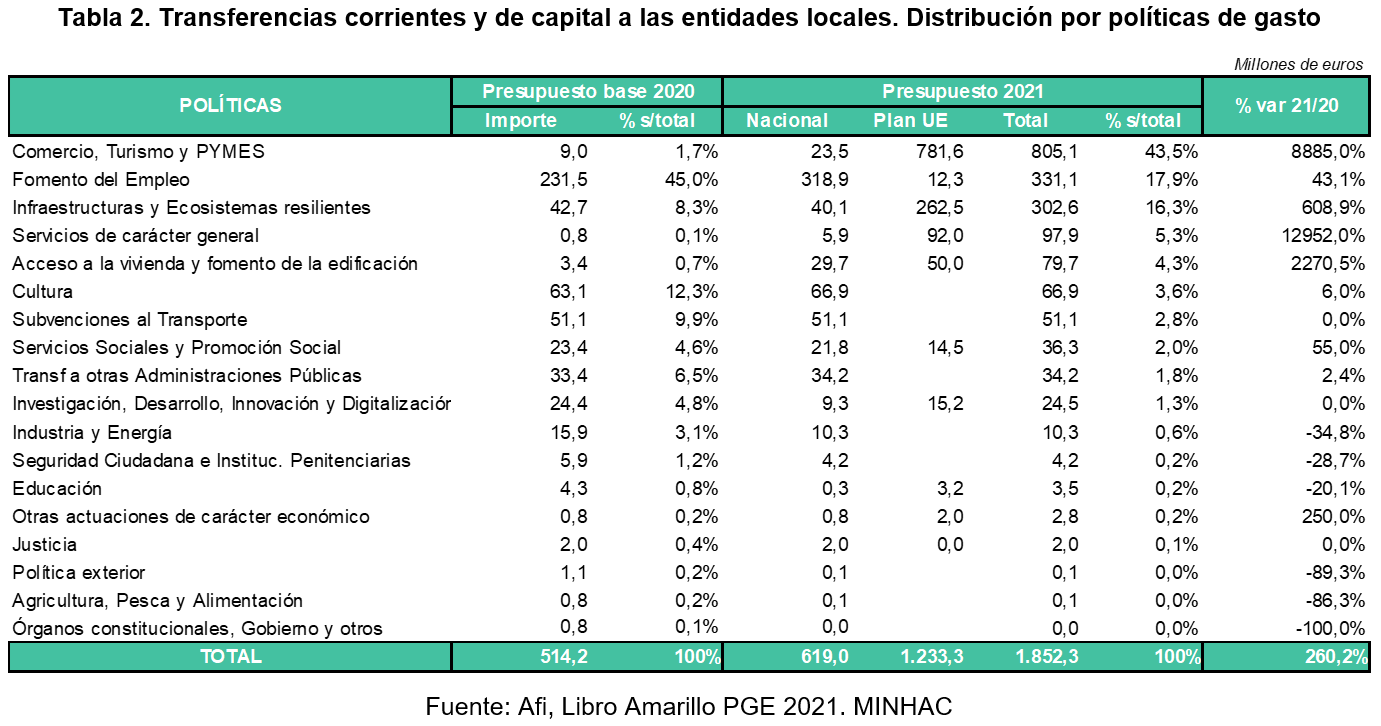

Esta disminución se verá más que compensada por el resto de transferencias que recibirán las entidades locales para sufragar sus distintas políticas presupustarias, que ascenderán a más 1.852 millones de euros, lo que supone un aumento respecto al año 2020 de más de un 260%.

Destaca la fuerte subida de las transferencias destinadas al Comercio, Turismo y PYMES, en gran medida como consecuencia de las políticas de apoyo a los sectores más afectados por la crisis de la COVID-19, representando más de un 40% de los fondos a recibir por las entidades locales por este concepto. En la misma línea, las ayudas para el fomento del empleo e infraestructuras abarcan más de un 17% y un 16%, respectivamente.

Estas políticas se ven ampliamente beneficiadas por los Fondos de Recuperación de la UE, que complementan en gran medida el apoyo financiero realizado por el Gobierno a través de los Presupuestos Generales.

Destacan también, por su fuerte variación respecto al año anterior, los importes a recibir en concepto de servicios de carácter general y de acceso a la vivienda, así como otras actuaciones de carácter económico, que aumentan en un 12.952%, un 2.271% y un 250% respectivamente.

Se observa una fuerte apuesta del Gobierno por la capacidad de las entidades locales para gestionar las graves consecuencias que ha provocado la crisis del COVID-19 como administración más cercana a los ciudadanos. A este respecto, tanto los ayuntamientos como las diputaciones y organismos asimilados tendrán un gran margen de actuación, no solo por el fuerte aumento de fondos explicado, sino también por los efectos de la suspensión de las reglas fiscales en 2020 y 2021.

Se incluyen medidas de carácter financiero que alivian a las entidades locales con dificultades

Se retoman algunas previsiones que se recogieron en el Real Decreto-ley 27/2020, como la que permite que los ayuntamientos que se hayan adherido o se adhieran en 2021 al Fondo de Ordenación puedan solicitar, con carácter excepcional, antes del 30 de abril de 2021, la formalización de préstamos, con cargo a ese Fondo, para la cancelación de la deuda pendiente con la Agencia Tributaria y con la Seguridad Social, y que haya sido objeto de acuerdos de fraccionamiento o de aplazamiento, o que se esté compensando mediante retenciones de la participación en tributos del Estado.

Por otra parte, en ese Fondo de Ordenación, los municipios podrán incluir los importes pendientes de amortizar que correspondan a operaciones que se formalizaron en el marco de la línea de crédito para la cancelación de deudas de las Entidades Locales con empresas y autónomos regulada en el Real Decreto-ley 8/2011.

El proyecto de Presupuestos recoge otra de las demandas realizadas por las entidades locales desde hace meses y que se materializa en que, durante 2021, podrán concertar nuevas operaciones de endeudamiento para cancelar parcial o totalmente su deuda con el Fondo en liquidación para la Financiación de los Pagos a Proveedores. Estas operaciones, que deberán ser autorizadas por el Ministerio de Hacienda, conllevarán las siguientes características: tendrán un período de amortización no superior al que restaba a la deuda cancelada, la carga financiera será menor y, en general, el plan de saneamiento asociado a la deuda originaria se mantendrá vigente (la excepción se aplicará cuando se cumplan con las reglas fiscales en 2019 y 2020).

Una de las situaciones más relevantes, y que también se recogía en el mencionado Real Decreto-ley 27/2020, es la posibilidad excepcional de convertir, en 2021, la deuda a corto plazo vigente en crédito a largo plazo. Esta opción se establece para las entidades locales que en 2019 o en 2020 presentaron remanente de tesorería para gastos generales ajustado negativo, o que, en alguno de aquellos ejercicios, presentaron ahorro neto negativo. En estos casos, salvo excepciones, será preciso aprobar un plan de saneamiento a cinco años.

Para las entidades locales que tuvieran amortizada su deuda financiera a 31 de diciembre del ejercicio 2020, la tasa de reposición del personal en todos los sectores será del 110%. Para el resto de entidades, esta tasa será del 100%, salvo en los sectores prioritarios, en los que será también del 110%. Se consideran sectores prioritarios los referidos a extinción de incendios o el asesoramiento jurídico y la gestión de los recursos públicos. Importante resulta la posibilidad de acumular la tasa de reposición de un sector en otro sector, siempre dentro de la misma categoría (sector prioritario o sector no prioritario).

Por otra parte, se establecen las subvenciones al transporte urbano. Las entidades locales que prestan este servicio percibirán cuantías similares a las aplicadas en los últimos ejercicios por parte del Estado. En este sentido, el proyecto del Presupuesto no recoge el fondo de apoyo al transporte público local que se creaba en el Real Decreto-ley 27/2020, dotado por una cuantía mínima de 275 millones de euros y máxima de 400 millones de euros.

Conclusiones

El proyecto de Presupuestos Generales del Estado permite que las Entidades Locales comiencen el ejercicio 2021 a pesar de su descenso, con unas entregas a cuenta actualizadas, situación que, tras decaer el Real Decreto-ley 27/2020, no se ha resuelto para el presente 2020.

En todo caso, la recepción de recursos adicionales a través del Fondo Europeo de Recuperación, más que compensará dicha disminución, ya que por esta vía recibirán 1.233 millones de euros adicionales.

Finalmente, cabe destacar que la suspensión de las reglas fiscales permitirá el uso del remanente de tesorería acumulado en ejercicios anteriores sin incumplir la regla de gasto o la estabilidad presupuestia. Sin embargo, una cuestión no abordada en el Proyecto de PGE21 es la ampliación de la aplicación del superávit 2020 a las inversiones financieramente sostenibles ni el déficit de servicio de transporte urbano generado por la disminución de tráfico asociada a la pandemia.

Las entidades locales experimentarán una reducción de los recursos derivados de la participación en tributos del Estado (PTE). En concreto, respecto a lo previsto para 2019, esta financiación disminuirá un 2,1%. Recordemos, en este punto, que las entregas a cuenta de 2020 se hallan actualmente sin actualizar.

Esta disminución se debe a la reducción de las entregas a cuenta a las entidades locales en régimen de cesión (municipios de más de 75.000 habitantes, dipuaciones y entes asimilados). Para los municipios incluidos en este régimen, el importe recibido ascenderá a 4.970 millones de euros, aproximadamente un 27% inferior a las previsiones para 2019, mientras que la bajada para las diputaciones provinciales y entes asimilados será menor, estimándose sus entregas a cuenta en 5.673 millones de euros, un 0,4% inferior a lo previsto para 2019 (en este aspecto, conviene recordar que para el año 2020 se han prorrogado las entregas a cuenta del año 2019, sin llegar a actualizarse este importe para el ejercicio en curso).

Por su parte, los municipos que no están incluidos en el régimen de cesión verán aumentada su participación en tributos del Estado en, aproximadamente, un 35%, según las estimaciones, ascendiendo la cifra para 2021 a 6.785 millones de euros.

Esta disminución se verá más que compensada por el resto de transferencias que recibirán las entidades locales para sufragar sus distintas políticas presupustarias, que ascenderán a más 1.852 millones de euros, lo que supone un aumento respecto al año 2020 de más de un 260%.

Destaca la fuerte subida de las transferencias destinadas al Comercio, Turismo y PYMES, en gran medida como consecuencia de las políticas de apoyo a los sectores más afectados por la crisis de la COVID-19, representando más de un 40% de los fondos a recibir por las entidades locales por este concepto. En la misma línea, las ayudas para el fomento del empleo e infraestructuras abarcan más de un 17% y un 16%, respectivamente.

Estas políticas se ven ampliamente beneficiadas por los Fondos de Recuperación de la UE, que complementan en gran medida el apoyo financiero realizado por el Gobierno a través de los Presupuestos Generales.

Destacan también, por su fuerte variación respecto al año anterior, los importes a recibir en concepto de servicios de carácter general y de acceso a la vivienda, así como otras actuaciones de carácter económico, que aumentan en un 12.952%, un 2.271% y un 250% respectivamente.

Se observa una fuerte apuesta del Gobierno por la capacidad de las entidades locales para gestionar las graves consecuencias que ha provocado la crisis del COVID-19 como administración más cercana a los ciudadanos. A este respecto, tanto los ayuntamientos como las diputaciones y organismos asimilados tendrán un gran margen de actuación, no solo por el fuerte aumento de fondos explicado, sino también por los efectos de la suspensión de las reglas fiscales en 2020 y 2021.

Se incluyen medidas de carácter financiero que alivian a las entidades locales con dificultades

Se retoman algunas previsiones que se recogieron en el Real Decreto-ley 27/2020, como la que permite que los ayuntamientos que se hayan adherido o se adhieran en 2021 al Fondo de Ordenación puedan solicitar, con carácter excepcional, antes del 30 de abril de 2021, la formalización de préstamos, con cargo a ese Fondo, para la cancelación de la deuda pendiente con la Agencia Tributaria y con la Seguridad Social, y que haya sido objeto de acuerdos de fraccionamiento o de aplazamiento, o que se esté compensando mediante retenciones de la participación en tributos del Estado.

Por otra parte, en ese Fondo de Ordenación, los municipios podrán incluir los importes pendientes de amortizar que correspondan a operaciones que se formalizaron en el marco de la línea de crédito para la cancelación de deudas de las Entidades Locales con empresas y autónomos regulada en el Real Decreto-ley 8/2011.

El proyecto de Presupuestos recoge otra de las demandas realizadas por las entidades locales desde hace meses y que se materializa en que, durante 2021, podrán concertar nuevas operaciones de endeudamiento para cancelar parcial o totalmente su deuda con el Fondo en liquidación para la Financiación de los Pagos a Proveedores. Estas operaciones, que deberán ser autorizadas por el Ministerio de Hacienda, conllevarán las siguientes características: tendrán un período de amortización no superior al que restaba a la deuda cancelada, la carga financiera será menor y, en general, el plan de saneamiento asociado a la deuda originaria se mantendrá vigente (la excepción se aplicará cuando se cumplan con las reglas fiscales en 2019 y 2020).

Una de las situaciones más relevantes, y que también se recogía en el mencionado Real Decreto-ley 27/2020, es la posibilidad excepcional de convertir, en 2021, la deuda a corto plazo vigente en crédito a largo plazo. Esta opción se establece para las entidades locales que en 2019 o en 2020 presentaron remanente de tesorería para gastos generales ajustado negativo, o que, en alguno de aquellos ejercicios, presentaron ahorro neto negativo. En estos casos, salvo excepciones, será preciso aprobar un plan de saneamiento a cinco años.

Para las entidades locales que tuvieran amortizada su deuda financiera a 31 de diciembre del ejercicio 2020, la tasa de reposición del personal en todos los sectores será del 110%. Para el resto de entidades, esta tasa será del 100%, salvo en los sectores prioritarios, en los que será también del 110%. Se consideran sectores prioritarios los referidos a extinción de incendios o el asesoramiento jurídico y la gestión de los recursos públicos. Importante resulta la posibilidad de acumular la tasa de reposición de un sector en otro sector, siempre dentro de la misma categoría (sector prioritario o sector no prioritario).

Por otra parte, se establecen las subvenciones al transporte urbano. Las entidades locales que prestan este servicio percibirán cuantías similares a las aplicadas en los últimos ejercicios por parte del Estado. En este sentido, el proyecto del Presupuesto no recoge el fondo de apoyo al transporte público local que se creaba en el Real Decreto-ley 27/2020, dotado por una cuantía mínima de 275 millones de euros y máxima de 400 millones de euros.

Conclusiones

El proyecto de Presupuestos Generales del Estado permite que las Entidades Locales comiencen el ejercicio 2021 a pesar de su descenso, con unas entregas a cuenta actualizadas, situación que, tras decaer el Real Decreto-ley 27/2020, no se ha resuelto para el presente 2020.

En todo caso, la recepción de recursos adicionales a través del Fondo Europeo de Recuperación, más que compensará dicha disminución, ya que por esta vía recibirán 1.233 millones de euros adicionales.

Finalmente, cabe destacar que la suspensión de las reglas fiscales permitirá el uso del remanente de tesorería acumulado en ejercicios anteriores sin incumplir la regla de gasto o la estabilidad presupuestia. Sin embargo, una cuestión no abordada en el Proyecto de PGE21 es la ampliación de la aplicación del superávit 2020 a las inversiones financieramente sostenibles ni el déficit de servicio de transporte urbano generado por la disminución de tráfico asociada a la pandemia.

Dejar un comentario