Impacto de los Presupuestos Generales del Estado de 2021 en el sector público local

La Ley de Presupuestos Generales del Estado 2021 y el RD-Ley 36/2020 recogen diferentes aspectos que afectan a las entidades locales, como las tasas de reposición del personal funcionario, régimen de retribuciones y modificaciones en la Ley de Contratos.

Miércoles, 27 de enero de 2021

El 31 de diciembre se publicó en el Boletín Oficial del Estado la Ley 11/2020, de 30 de diciembre, de Presupuestos Generales del Estado, así como el Real Decreto-ley 36/2020, de 30 de diciembre, por el que se aprueban medidas urgentes para la modernización de la Administración Pública y para la ejecución del Plan de Recuperación, Transformación y Resiliencia. En ambos textos, se recogen novedades en materia de entidades locales, relacionadas con su régimen de financiación, organización y administración.

Algunas de estas medidas ya se contemplaron en el proyecto de ley de PGE que se presentó a las Cortes Generales y se analizaron en la siguiente nota, a la que puede acceder pinchando sobre el enlace: Impacto económico de los PGE 2021 para las entidades locales. Entre ellas, se encuentran la cancelación de las operaciones de préstamos formalizadas con el Fondo para la Financiación de los Pagos a Proveedores, la posibilidad de consolidar la deuda a corto plazo en deuda a largo plazo, así como el establecimiento de la tasa de reposición del personal en el 110% para las entidades locales que tuvieran amortizada su deuda financiera a 31 de diciembre de 2020.

Sin embargo, se han aprobado otras medidas adicionales fruto de la tramitación del proyecto en los dos textos anteriormente mencionados.

Retribuciones del personal al servicio del sector público

El artículo 18 de la Ley de PGE establece que las retribuciones del personal al servicio del sector público aumentarán, como máximo, en un 0,9% respecto al 2020. Sin embargo, se recoge una excepción para aquellas adaptaciones retributivas que, por el contenido del trabajo o la variación del número de empleados, tengan carácter singular, que podrán superar ese límite.

Asimismo, la Ley fija el importe de los sueldos, trienios y complementos para cada grupo, subgrupo y nivel del personal público a aplicar durante el año 2021.

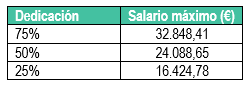

Régimen retributivo de los miembros de las corporaciones locales

Se establece, en la Disposición Adicional vigésimo novena de la Ley de PGE, el límite máximo total que pueden percibir los miembros de las corporaciones locales por todos los conceptos retributivos considerados, fijados en función de la población municipal:

Algunas de estas medidas ya se contemplaron en el proyecto de ley de PGE que se presentó a las Cortes Generales y se analizaron en la siguiente nota, a la que puede acceder pinchando sobre el enlace: Impacto económico de los PGE 2021 para las entidades locales. Entre ellas, se encuentran la cancelación de las operaciones de préstamos formalizadas con el Fondo para la Financiación de los Pagos a Proveedores, la posibilidad de consolidar la deuda a corto plazo en deuda a largo plazo, así como el establecimiento de la tasa de reposición del personal en el 110% para las entidades locales que tuvieran amortizada su deuda financiera a 31 de diciembre de 2020.

Sin embargo, se han aprobado otras medidas adicionales fruto de la tramitación del proyecto en los dos textos anteriormente mencionados.

Retribuciones del personal al servicio del sector público

El artículo 18 de la Ley de PGE establece que las retribuciones del personal al servicio del sector público aumentarán, como máximo, en un 0,9% respecto al 2020. Sin embargo, se recoge una excepción para aquellas adaptaciones retributivas que, por el contenido del trabajo o la variación del número de empleados, tengan carácter singular, que podrán superar ese límite.

Asimismo, la Ley fija el importe de los sueldos, trienios y complementos para cada grupo, subgrupo y nivel del personal público a aplicar durante el año 2021.

Régimen retributivo de los miembros de las corporaciones locales

Se establece, en la Disposición Adicional vigésimo novena de la Ley de PGE, el límite máximo total que pueden percibir los miembros de las corporaciones locales por todos los conceptos retributivos considerados, fijados en función de la población municipal:

.PNG)

A las corporaciones locales de menos de 1.000 habitantes, les será de aplicación la siguiente escala:

Participación en los Tributos del Estado

El régimen de participación de los municipios en Tributos del Estado se regula en los artículos 85 y siguientes de la Ley de PGE para 2021, siendo similar a la de ejercicios anteriores.

Respecto a las liquidaciones definitivas correspondientes al año 2019, los saldos deudores derivados de la misma se reembolsarán por las entidades locales mediante compensación con cargo a las entregas a cuenta percibidas con posterioridad mediante retenciones trimestrales equivalentes al 25% de una entrega, en un periodo máximo de tres años.

Compensaciones por beneficios fiscales

La regulación de la compensación a los Ayuntamientos de los beneficios fiscales concedidos a las personas físicas o jurídicas por los tributos locales se recoge en los artículos 108 y 109 de la Ley de PGE, siendo la operatoria la misma que en años anteriores.

Por su parte, los anticipos a favor de los ayuntamientos por desfases derivados de los procedimientos de gestión recaudatoria relacionados con la emisión a los padrones, se regulan en el artículo 110. Únicamente afectará a los actos de gestión relacionados con la liquidación del Impuesto sobre Bienes Inmuebles antes del 1 de agosto de 2021.

Retenciones a practicar

Los mecanismos de compensación y retención con cargo a la participación en tributos del Estado de las deudas firmes contraídas por las corporaciones locales con el Estado se recogen en el artículo 113 de la Ley de PGE, destacando:

- Se iniciará a solicitud del órgano que tenga atribuida la gestión recaudatoria.

- El importe de la retención será del 50% de la cuantía asignada a la entidad local.

- Bajo ciertos supuestos, recogidos en el apartado 4 del artículo 113, la cuantía de la retención se podrá reducir.

- La retención se ajustará a las condiciones fijadas en la resolución de concesión del anticipo de financiación cuando la deuda nazca como consecuencia del reintegro del mismo.

Apoyo económico al transporte de titularidad local

La Disposición adicional centésima quincuagésima sexta de la Ley de PGE autoriza un crédito extraordinario para el apoyo a los servicios de transporte público de titularidad de las entidades locales. Esto es consecuencia de una demanda que ya se realizó al Estado por parte de los Ayuntamientos hace unos meses y que, finalmente, se ha resuelto favorablemente para estos.

El crédito extraordinario tendrá una dotación inicial de 275 millones de euros, pero podrá ampliarse hasta los 1.000 millones de euros. Se distribuirá a las entidades locales en función de criterios objetivos relacionados con la disminución de los ingresos por la caída de la demanda de transporte.

Obligatoriedad de rendir cuentas al Tribunal de Cuentas

Se modifica la redacción del artículo 212 del Texto Refundido de la Ley Reguladora de las Haciendas Locales, de manera que la entidad local deberá rendir la Cuenta General al Tribunal de Cuentas, independientemente de que haya sido aprobada o rechazada por el Pleno. Asimismo, el plazo para presentar reclamaciones a la Cuenta General pasa de ocho a quince días.

Modificación de la Ley de Contratos del Sector Público

Se producen modificaciones en la Ley de Contratos del Sector Público:

La Disposición adicional centésima quincuagésima sexta de la Ley de PGE autoriza un crédito extraordinario para el apoyo a los servicios de transporte público de titularidad de las entidades locales. Esto es consecuencia de una demanda que ya se realizó al Estado por parte de los Ayuntamientos hace unos meses y que, finalmente, se ha resuelto favorablemente para estos.

El crédito extraordinario tendrá una dotación inicial de 275 millones de euros, pero podrá ampliarse hasta los 1.000 millones de euros. Se distribuirá a las entidades locales en función de criterios objetivos relacionados con la disminución de los ingresos por la caída de la demanda de transporte.

Obligatoriedad de rendir cuentas al Tribunal de Cuentas

Se modifica la redacción del artículo 212 del Texto Refundido de la Ley Reguladora de las Haciendas Locales, de manera que la entidad local deberá rendir la Cuenta General al Tribunal de Cuentas, independientemente de que haya sido aprobada o rechazada por el Pleno. Asimismo, el plazo para presentar reclamaciones a la Cuenta General pasa de ocho a quince días.

Modificación de la Ley de Contratos del Sector Público

Se producen modificaciones en la Ley de Contratos del Sector Público:

- Procedimiento abierto simplificado (Art. 159 LCSP): Se establece un nuevo límite máximo para la utilización del procedimiento abierto simplificado en los contratos de servicios y suministros, pasando de los 100.000 euros de la redacción original a 139.000 euros en la redacción vigente.

- Según la nueva redacción del apartado 2 del artículo 208 de la LCSP, no se deberá indemnizar con el 3% del precio de las prestaciones que debiera haber ejecutado el contratista durante el periodo de suspensión del contrato, conforme a lo previsto en el programa de trabajo o en el propio contrato.

Dejar un comentario