Implicaciones de la modificación del Texto Refundido de la Ley Reguladora de las Haciendas Locales

A través de la presente nota se analizan los efectos que supone para la recaudación la proposición de Ley por la que se modifica el TRLRHL, a través del cual se cambia la metodología de cálculo de la base imponible mediante nuevos coeficientes que se aplicarán al valor del terreno.

Jueves, 21 de junio de 2018

En virtud de la redacción que presentaba el artículo 107 del Texto Refundido de la Ley Reguladora de las Haciendas Locales (TRLRHL), la base imponible del Impuesto sobre el Incremento de Valor de los Terrenos de Naturaleza Urbana (IIVTNU) se calcula aplicando, al valor del terreno en el momento del devengo, un porcentaje anual que se establecía en función del período en que se genera el incremento multiplicado por el número de años a lo largo de los cuales se haya puesto de manifiesto dicho incremento, diferenciando cuatro categorías.

- Período de hasta cinco años: 3,7%

- Período de hasta 10 años: 3,5%

- Período de hasta 15 años: 3,2%

- Período de hasta 20 años: 3%

A raíz de la nueva redacción, la base imponible del IIVTNU se calculará aplicando al valor del terreno un coeficiente que variará en función del número de años de generación del incremento de valor, hasta un máximo de veinte, sin establecer agrupaciones por períodos.

De esta forma, los coeficientes a aplicar para calcular la base imponible del IIVTNU son los siguientes:

De esta forma, los coeficientes a aplicar para calcular la base imponible del IIVTNU son los siguientes:

| Normativa vigente | Prop. De Ley | ||

| Periodo de generación | Porcentaje | Coeficiente1 | Coeficiente |

| Inferior a 1 año | - | - | 0,09 |

| 1 año | 3,7% | 0,037 | 0,11 |

| 2 años | 3,7% | 0,074 | 0,11 |

| 3 años | 3,7% | 0,111 | 0,11 |

| 4 años | 3,7% | 0,148 | 0,10 |

| 5 años | 3,7% | 0,185 | 0,09 |

| 6 años | 3,5% | 0,210 | 0,08 |

| 7 años | 3,5% | 0,245 | 0,07 |

| 8 años | 3,5% | 0,280 | 0,06 |

| 9 años | 3,5% | 0,315 | 0,06 |

| 10 años | 3,5% | 0,350 | 0,06 |

| 11 años | 3,2% | 0,352 | 0,08 |

| 12 años | 3,2% | 0,384 | 0,09 |

| 13 años | 3,2% | 0,416 | 0,16 |

| 14 años | 3,2% | 0,448 | 0,23 |

| 15 años | 3,2% | 0,480 | 0,30 |

| 16 años | 3,0% | 0,480 | 0,38 |

| 17 años | 3,0% | 0,510 | 0,44 |

| 18 años | 3,0% | 0,540 | 0,50 |

| 19 años | 3,0% | 0,570 | 0,55 |

| 20 años | 3,0% | 0,600 | 0,60 |

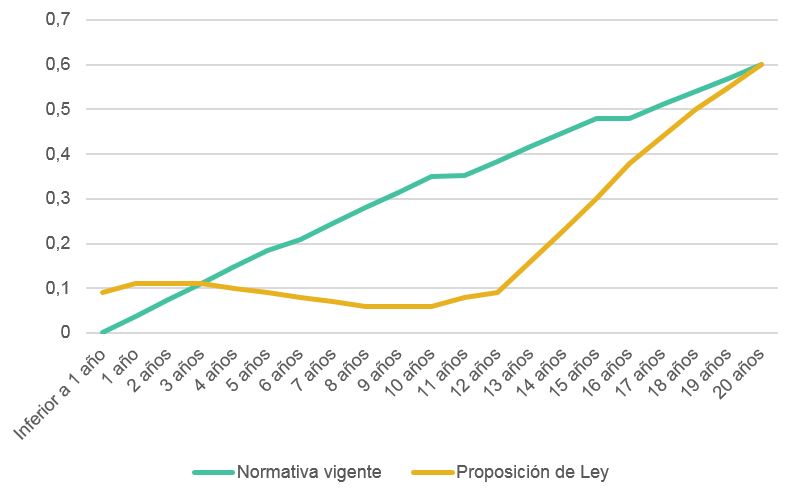

Del gráfico 1 se pueden extraer las siguientes consideraciones:

- Con la normativa vigente, las transacciones realizadas en un periodo inferior a un año, están exentas de tributación por este impuesto. Por el contrario, según el texto de la proposición, no solo se gravan estas transacciones, sino las que se producen durante el periodo de hasta dos años devengan una duda tributaria superior a la que correspondería en la actualidad.

- En el periodo comprendido entre los tres y diecinueve años, las transacciones tendrán un gravamen inferior con la nueva redacción, siendo la diferencia más acusada entre los diez y doce años.

- Finalmente, a los veinte años se igualan las deudas tributarias asociadas a ambas redacciones.

- Visto el gráfico 1, la senda que se propone tiene más sentido económico ya que es sensible con el contexto inmobiliario.

- El periodo comprendido entre los seis y doce años coincide con la caída del precio de la vivienda y el suelo urbano. Estos comenzaron a caer unos trimestre antes del inicio de la crisis, alcanzando el precio del suelo su importe máximo antes de 2008. De esta forma, son menos gravosas las plusvalías reconocidad durante esos años de crisis económica, que, en caso de que se generase, fueron muy pequeñas.

- A partir de los doce años de revalorización, se pretenden recoger las altas plusvalías que se generaron durante el período 2000 - 2008, dado que el incremento del precio del suelo estaba condicionado al "boom" inmobiliario.

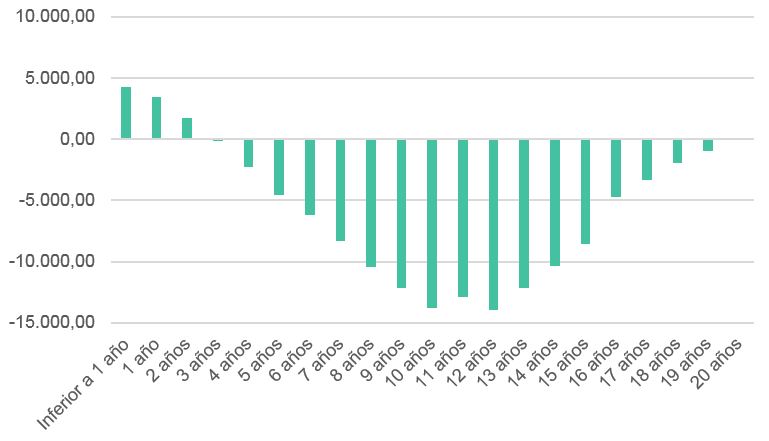

Para analizar el impacto de esta modificación en las arcas municipales, se propone el siguiente ejercicio:

- Sea un ayuntamiento X.

- Un valor medio de transacción de suelo asociado al valor arrojado por la estadística de Transacciones Inmobiliarias de 158.342,51 euros2, correspondiente al primer trimestre de 2018.

- Suponer que dicho ayuntamiento aplica el tipo de gravamen máximo permitido por la Ley, que es del 30%.

Según la normativa vigente, para calcular la base imponible hay que multiplicar dicho valor por el porcentaje y por el número de años durante los que se haya producido el incremento de valor. En virtud de la proposición de ley, únicamente habría que multiplicar el coeficiente correspondiente por el valor de la vivienda en el momento de la transacción.

De esta forma, en función del número de años, las bases imponibles y las cuotas íntegras serían las siguientes:

De esta forma, en función del número de años, las bases imponibles y las cuotas íntegras serían las siguientes:

| Normativa vigente | Prop. De Ley | Dif | |||

| Periodo de Generación | Base Imponible | Cuota Íntegra | Base Imponible | Cuota Íntegra | |

| Inferior a 1 año | 0 | 0 | 14.250,83 | 4.275,25 | 4.275,25 |

| 1 año | 5.858,67 | 1.757,60 | 17.417,68 | 5.225,30 | 3.467,70 |

| 2 años | 11.717,35 | 3.515,20 | 17.417,68 | 5.225,30 | 1.710,10 |

| 3 años | 17.576,02 | 5.272,81 | 17.417,68 | 5.225,30 | -47,50 |

| 4 años | 23.434,69 | 7.030,41 | 15.834,25 | 4.750,28 | -2.280,13 |

| 5 años | 29.293,36 | 8.788,01 | 14.250,83 | 4.275,25 | -4.512,76 |

| 6 años | 33.251,93 | 9.975,58 | 12.667,40 | 3.800,22 | -6.175,36 |

| 7 años | 38.793,91 | 11.638,17 | 11.083,98 | 3.325,19 | -8.312,98 |

| 8 años | 44.335,90 | 13.300,77 | 9.500,55 | 2.850,17 | -10.450,61 |

| 9 años | 49.877,89 | 14.963,37 | 9.500,55 | 2.850,17 | -12.113,20 |

| 10 años | 55.419,88 | 16.625,96 | 9.500,55 | 2.850,17 | -13.775,80 |

| 11 años | 55.736,56 | 16.720,97 | 12.667,40 | 3.800,22 | -12.920,75 |

| 12 años | 60.803,52 | 18.241,06 | 14.250,83 | 4.275,25 | -13.965,81 |

| 13 años | 65.870,48 | 19.761,15 | 25.334,80 | 7.600,44 | -12.160,70 |

| 14 años | 70.937,44 | 21.281,23 | 36.418,78 | 10.925,63 | -10.355,60 |

| 15 años | 76.004,40 | 22.801,32 | 47.502,75 | 14.250,83 | -8.550,50 |

| 16 años | 76.004,40 | 22.801,32 | 60.170,15 | 18.051,05 | -4.750,28 |

| 17 años | 80.754,68 | 24.226,40 | 69.670,70 | 20.901,21 | -3.325,19 |

| 18 años | 85.504,96 | 25.651,49 | 79.171,26 | 23.751,38 | -1.900,11 |

| 19 años | 90.255,23 | 27.076,57 | 87.088,38 | 26.126,51 | -950,06 |

| 20 años | 95.005,51 | 28.501,65 | 95.005,51 | 28.501,65 | 0,00 |

Como puede apreciarse, a través de la proposición la recaudación sería mayor hasta los primeros dos años, reduciéndose esta, en comparación con la normativa vigente, entre los tres y los diecinueve años, llegando a igualarse los importes a los veinte años de generación.

Fuente: Afi.

En términos globales, y asumiendo que las transacciones de terrenos no se concentran en los dos primeros años tras la adquisición, la nueva proposición supondría una reducción de la recaudación para los Ayuntamientos.

A la vista de estos resultados, se presupone que, a través de la nueva normativa, se pretende reducir la carga fiscal en las transacciones de vivienda y terrenos de naturaleza urbana, pudiendo este hecho resultar un incentivo a las compraventas de vivienda y terrenos, al ser estas menos gravosas para el contribuyente, a la vez que se evita/desincentiva, la realización de transacciones con fines especulativos (concentradas en el corto plazo), gravándose además las plusvalías generadas en los años más próximos (2016 - 2018) como consecuencia de la recuperación del mercado inmobiliario.

Como se puede apreciar en el gráfico 1 los coeficientes aplicables en la normativa vigente son crecientes con el paso de los años estando, además, exentas las transacciones realizadas en un periodo inferior al año desde su adquisición. Según la normativa propuesta, tal como se estableció en párrafos anteriores, no solo desaparece esta exención, sino que las transacciones realizadas hasta los dos años resultan más gravosas para el sujeto pasivo.

A la vista de estos resultados, se presupone que, a través de la nueva normativa, se pretende reducir la carga fiscal en las transacciones de vivienda y terrenos de naturaleza urbana, pudiendo este hecho resultar un incentivo a las compraventas de vivienda y terrenos, al ser estas menos gravosas para el contribuyente, a la vez que se evita/desincentiva, la realización de transacciones con fines especulativos (concentradas en el corto plazo), gravándose además las plusvalías generadas en los años más próximos (2016 - 2018) como consecuencia de la recuperación del mercado inmobiliario.

Como se puede apreciar en el gráfico 1 los coeficientes aplicables en la normativa vigente son crecientes con el paso de los años estando, además, exentas las transacciones realizadas en un periodo inferior al año desde su adquisición. Según la normativa propuesta, tal como se estableció en párrafos anteriores, no solo desaparece esta exención, sino que las transacciones realizadas hasta los dos años resultan más gravosas para el sujeto pasivo.

Curso parlamentario

Una vez tomada en consideración por el Congreso de los Diputados la Proposición de Ley por la que se modifica el texto refundido de la Ley Reguladora de las Haciendas Locales, la Mesa de dicha Cámara ha dispuesto que este texto se tramitará mediante el procedimiento de urgencia, expirando el plazo para presentar enmiendas a este texto el 21 de junio de 2018.

1. Resultado de aplicar el porcentaje anual por el número de años durante los que se ha generado el incremento de valor.

2. Fuente: Transacciones de suelo. Ministerio de Fomento.

(*) Enlace a la nota de Elsectorpublico.es donde se explica la redacción propuesta del Texto Refundido de la Ley Reguladora de las Haciendas Locales.

Etiquetas:

Tributos EE.LL

Dejar un comentario