Ayuntamientos en situación crítica

A partir de las últimas liquidaciones publicadas, identificamos y analizamos los Ayuntamientos con peor situación económico financiera.

Viernes, 23 de septiembre de 2022

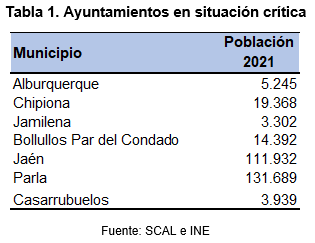

El estudio de las últimas liquidaciones presupuestarias correspondientes a entidades locales, y publicadas por el Ministerio de Hacienda y Función Pública (MINHyFP), determina que los ayuntamientos que se encuentran en una situación económica y financiera más crítica, según el sistema Credit Scoring de Administraciones Locales (SCAL) de Afi, son los que se muestran en la tabla siguiente.

El tamaño poblacional de los municipios afectados es reducido. Tan solo Parla y Jaén superan los 100 mil habitantes.

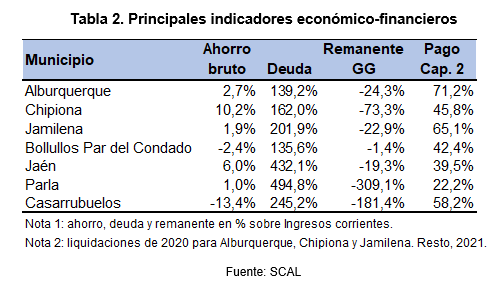

Las liquidaciones presupuestarias de los ayuntamientos señalados informan que sus problemas económicos y financieros abarcan a la totalidad de las ratios más importantes en la evaluación de la hacienda municipal. De esta forma, todos tienen un ahorro bruto poco significativo o negativo, una muy elevada deuda financiera, un remanente de tesorería para gastos generales deficitario y un porcentaje de pago de los gastos corrientes en bienes y servicios reducido.

Las características concretas en cada una de las magnitudes estudiadas, son las siguientes:

Ahorro bruto: Bollullos Par del Condado y Casarrubuelos presentaron una estructura presupuestaria desequilibrada, puesto que su ahorro fue negativo, indicando que los gastos corrientes no pueden financiarse con los ingresos ordinarios. Esta característica hace que no sean capaces de generar recursos que reduzcan su deuda o el déficit de tesorería. Únicamente Chipiona generó un ahorro de un volumen de cierta relevancia.

Deuda: los ayuntamientos de Jaén y Parla son los que tienen una deuda financiera más elevada. Ambos necesitarían destinar el global de los ingresos corrientes generados en un período de más de cuatro años a amortizar el total de su deuda financiera. Esto significa que, si obtuvieran un ahorro bruto del 10% de los ingresos corrientes (situación que en la última liquidación no cumplían), necesitarían más de 40 años para reintegrar dicha deuda. El resto de los ayuntamientos presentó un volumen que superaba el total de ingresos corrientes de un ejercicio.

Remanente de Tesorería para Gastos Generales: el ayuntamiento de Parla es el que presenta un saldo deficitario más abultado, representando este más de tres veces el importe anual de ingresos corrientes. En el otro externo se encuentra Bollullos Par del Condado, cuyo déficit de tesorería no alcanza el 2% de los ingresos corrientes reconocidos.

Porcentaje de pago de las obligaciones reconocidas en el capítulo 2 de gastos: Parla y Jaén son los ayuntamientos que menor porcentaje de pago de Gastos Corrientes en Bienes y Servicios presentan, con niveles del 22% y 40%, respectivamente. Alburquerque, con un remanente negativo del 24% de los ingresos corrientes, paga un 71% de sus obligaciones reconocidas con proveedores no asociados a inversiones. Por el contrario, Bollullos Par del Condado, con un déficit de tesorería equivalente a un 1% de los ingresos corrientes, paga un 42% de los gastos generados en el ejercicio.

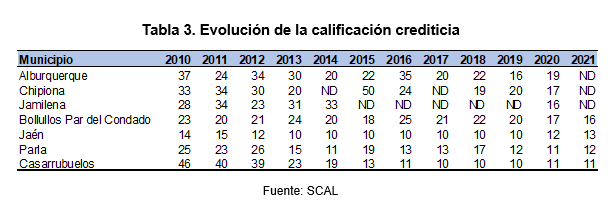

Por otra parte, cabe destacar que la evolución de todas las haciendas locales de los ayuntamientos ha manifestado un deterioro desde 2010. El conjunto de aquellas presentó una calificación crediticia menor en la última liquidación disponible (sea la correspondiente al ejercicio 2020 o al 2021).

La negativa evolución de las calificaciones crediticias pone de manifiesto que las medidas que, desde hace más de una década, el MINHyFP ha ido estableciendo en apoyo de las entidades locales con una situación financiera complicada (entre ellas, mecanismos de pago a proveedores o fondo de ordenación) no han tenido los efectos esperados.

Ahorro bruto: Bollullos Par del Condado y Casarrubuelos presentaron una estructura presupuestaria desequilibrada, puesto que su ahorro fue negativo, indicando que los gastos corrientes no pueden financiarse con los ingresos ordinarios. Esta característica hace que no sean capaces de generar recursos que reduzcan su deuda o el déficit de tesorería. Únicamente Chipiona generó un ahorro de un volumen de cierta relevancia.

Deuda: los ayuntamientos de Jaén y Parla son los que tienen una deuda financiera más elevada. Ambos necesitarían destinar el global de los ingresos corrientes generados en un período de más de cuatro años a amortizar el total de su deuda financiera. Esto significa que, si obtuvieran un ahorro bruto del 10% de los ingresos corrientes (situación que en la última liquidación no cumplían), necesitarían más de 40 años para reintegrar dicha deuda. El resto de los ayuntamientos presentó un volumen que superaba el total de ingresos corrientes de un ejercicio.

Remanente de Tesorería para Gastos Generales: el ayuntamiento de Parla es el que presenta un saldo deficitario más abultado, representando este más de tres veces el importe anual de ingresos corrientes. En el otro externo se encuentra Bollullos Par del Condado, cuyo déficit de tesorería no alcanza el 2% de los ingresos corrientes reconocidos.

Porcentaje de pago de las obligaciones reconocidas en el capítulo 2 de gastos: Parla y Jaén son los ayuntamientos que menor porcentaje de pago de Gastos Corrientes en Bienes y Servicios presentan, con niveles del 22% y 40%, respectivamente. Alburquerque, con un remanente negativo del 24% de los ingresos corrientes, paga un 71% de sus obligaciones reconocidas con proveedores no asociados a inversiones. Por el contrario, Bollullos Par del Condado, con un déficit de tesorería equivalente a un 1% de los ingresos corrientes, paga un 42% de los gastos generados en el ejercicio.

Por otra parte, cabe destacar que la evolución de todas las haciendas locales de los ayuntamientos ha manifestado un deterioro desde 2010. El conjunto de aquellas presentó una calificación crediticia menor en la última liquidación disponible (sea la correspondiente al ejercicio 2020 o al 2021).

La negativa evolución de las calificaciones crediticias pone de manifiesto que las medidas que, desde hace más de una década, el MINHyFP ha ido estableciendo en apoyo de las entidades locales con una situación financiera complicada (entre ellas, mecanismos de pago a proveedores o fondo de ordenación) no han tenido los efectos esperados.

Asimismo, la no rendición de la liquidación ante el MINHyFP puede considerarse un indicador de la existencia de problemas en la gestión de la hacienda municipal, hecho que indudablemente afecta a su situación. En este sentido, destacan las dificultades en Jamilena y, en menor medida, en Chipiona y Alburquerque.

La Autoridad Independiente de Responsabilidad Fiscal (AIReF) ya se ha referido a las entidades con problemas de sostenibilidad estructurales en sus documentos. De este modo, en el informe 40/22, denominado “Informe complementario de evaluación individual sobre la ejecución presupuestaria, deuda pública y regla de gasto 2022 de las corporaciones locales”, se analizan ayuntamientos con más de 20 mil habitantes que presentan las mencionadas dificultades. Se identifican esos ayuntamientos evaluando tres variables:

- La ratio de deuda viva sobre ingresos corrientes como indicador de la sostenibilidad de la deuda financiera.

- El remanente de tesorería para gastos generales como indicador de la sostenibilidad de la deuda comercial y el ahorro o desahorro acumulado de cada entidad.

- El periodo medio de pago a proveedores (PMP) como alerta de la morosidad en la deuda comercial.

De ese modo, se reconocen 24 ayuntamientos con problemas de sostenibilidad. Estos se clasifican en función del número de años en los que, estabilizando el resultado presupuestario, podrían retornar a una situación equilibrada. Entendida esta como una deuda inferior al 75% de los ingresos corrientes.

Los grupos que se establecen son cinco:

- Riesgo bajo: Posible retorno en un periodo igual o menor de 10 años.

- Riesgo moderado: Posible retorno en un periodo entre 10 y 20 años.

- Riesgo alto: Posible retorno en un periodo entre 20 y 40 años.

- Riesgo muy alto: Posible retorno en un periodo entre 40 y 100 años.

- Situación crítica: A políticas constantes, no se estima posible el retorno a una situación sostenible.

Dentro de esa clasificación, los ayuntamientos de Parla y Jaén son, junto con el de Jerez de la Frontera (este tiene una calificación crediticia de 22 en el SCAL, con la liquidación correspondiente a 2021), los que se encuentran en una situación crítica.

La AIReF, consciente también de la evidencia de que las medidas que se han adoptado hasta la actualidad en relación con los ayuntamientos con dificultades no han permitido que salgan de las peores situaciones, ya ha sugerido varias veces al MINHyFP que cree una comisión de expertos, para que analice las causas por las cuales esos ayuntamientos tienen problemas de sostenibilidad y proponga las soluciones más adecuadas para la recuperación de sus haciendas.

Dejar un comentario