Se declara nula parte de la regulación de la base imponible del IIVTNU

El Tribunal Constitucional sentencia que la forma de establecer la base imponible del Impuesto sobre el Incremento del Valor de los Terrenos de Naturaleza Urbana es nula.

Jueves, 28 de octubre de 2021

El Tribunal Constitucional ha publicado una nota informativa en la que adelanta que se va a emitir una sentencia que dará a conocer los pormenores de la declaración de nulidad de algunas partes del artículo 107 de la Ley Reguladora de las Haciendas Locales, imprescindibles para la determinación de la base imponible del Impuesto sobre el Incremento del Valor de los Terrenos de Naturaleza Urbana (IIVTMU). En la práctica, esa declaración hace imposible la recaudación del tributo en la actualidad.

Esta nota informativa no supone una sorpresa para el sector público local. Desde 2017 ya se venían produciendo decisiones del máximo Tribunal que establecían que el cálculo de las cuantías que, por el impuesto, debían satisfacer los contribuyentes atentaba contra su capacidad económica. En ese año se indicó que no se podía exigir el tributo a aquellos sujetos que habían experimentado un descenso del valor de su bien y, en 2019, se amplió la casuística a los sujetos pasivos que habían experimentado un incremento del valor inferior a la cota impositiva.

Debemos recordar que el impuesto se cuantifica, básicamente, a partir del valor catastral del bien en el momento en el que su titularidad se modifica por venta, herencia o donación. Sobre este valor se aplican una serie de porcentajes que se establecen en función del tiempo en que dicho bien ha estado en posesión del anterior titular. Sobre esta base imponible, el ayuntamiento asigna un tipo de gravamen que no puede exceder del 30%.

El sistema de cálculo de la base imponible, que no atiene a modificaciones reales en el valor del bien, es el que, como anteriormente se indicaba, se ha visto afectado por la declaración del Tribunal Constitucional. El Ministerio de Hacienda y Función Pública ha avanzado que, cuando se conozca el detalle de la sentencia, podrá finalizar el texto normativo que está trabajando para corregir el mencionado sistema.

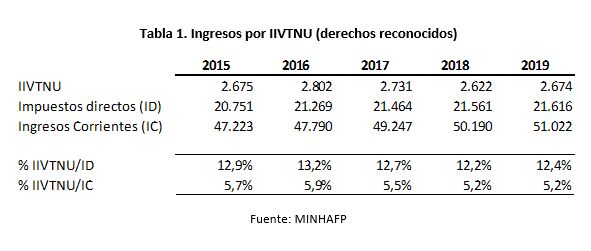

La situación para los ayuntamientos es relevante, puesto que el impacto de la sentencia en las haciendas locales no es menor. El IIVTNU fue la segunda fuente de recursos, dentro del capítulo de Impuestos Directos, en 2019, aportando un total de 2.674 millones de euros. La primera fue el Impuesto sobre Bienes Inmuebles de Naturaleza Urbana (con unos derechos reconocidos de 13.391 millones de euros) y la tercera fue el Impuesto sobre los Vehículos de Tracción Mecánica (2.397 millones de euros).

Las cifras de las ejecuciones del presupuesto, desde 2015 hasta 2019, determinan que el IIVTNU ha tenido, para las haciendas locales, un peso del 12-13% respecto a los Impuestos Directos y del 5-6% en el conjunto de ingresos corrientes.

A pesar de la importancia de los ingresos por IIVTNU para el conjunto de los ayuntamientos, la intensidad del efecto de su nulidad será diferente para cada uno de ellos.

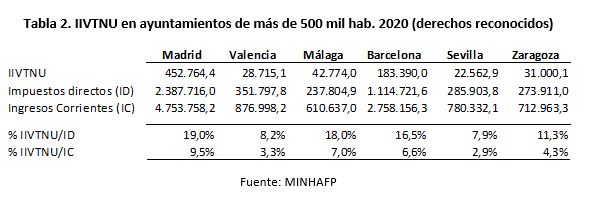

Atendiendo a las cifras de los derechos reconocidos en 2020 para los ayuntamientos de municipios de más de 500 mil habitantes, el impacto en las arcas municipales será mayor para Madrid (19% de los Impuestos Directos) y Málaga (18%), y menor en los de Sevilla y Valencia (con porcentajes que se sitúan próximos al 8% de los Impuestos Directos).

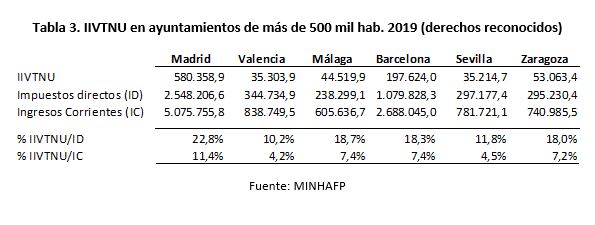

En cualquier caso, la especial situación vivida en el ejercicio 2020 hace conveniente estudiar los datos correspondientes a la liquidación de 2019 para tener un conocimiento más exacto de los efectos. En ese ejercicio, el peso en las arcas municipales del IIVNTU fue superior para todos los municipios, destacando que en Madrid representó el 23% de los Impuestos Directos y el 11% de los ingresos corrientes.

(Puede acceder a la nota informativa del Tribunal Constitucional en el siguiente enlace.)

(Puede comprobar el peso del IIVTNU en su ayuntamiento y compararlo con los de su entorno en el siguiente enlace.)

Esta nota informativa no supone una sorpresa para el sector público local. Desde 2017 ya se venían produciendo decisiones del máximo Tribunal que establecían que el cálculo de las cuantías que, por el impuesto, debían satisfacer los contribuyentes atentaba contra su capacidad económica. En ese año se indicó que no se podía exigir el tributo a aquellos sujetos que habían experimentado un descenso del valor de su bien y, en 2019, se amplió la casuística a los sujetos pasivos que habían experimentado un incremento del valor inferior a la cota impositiva.

Debemos recordar que el impuesto se cuantifica, básicamente, a partir del valor catastral del bien en el momento en el que su titularidad se modifica por venta, herencia o donación. Sobre este valor se aplican una serie de porcentajes que se establecen en función del tiempo en que dicho bien ha estado en posesión del anterior titular. Sobre esta base imponible, el ayuntamiento asigna un tipo de gravamen que no puede exceder del 30%.

El sistema de cálculo de la base imponible, que no atiene a modificaciones reales en el valor del bien, es el que, como anteriormente se indicaba, se ha visto afectado por la declaración del Tribunal Constitucional. El Ministerio de Hacienda y Función Pública ha avanzado que, cuando se conozca el detalle de la sentencia, podrá finalizar el texto normativo que está trabajando para corregir el mencionado sistema.

La situación para los ayuntamientos es relevante, puesto que el impacto de la sentencia en las haciendas locales no es menor. El IIVTNU fue la segunda fuente de recursos, dentro del capítulo de Impuestos Directos, en 2019, aportando un total de 2.674 millones de euros. La primera fue el Impuesto sobre Bienes Inmuebles de Naturaleza Urbana (con unos derechos reconocidos de 13.391 millones de euros) y la tercera fue el Impuesto sobre los Vehículos de Tracción Mecánica (2.397 millones de euros).

Las cifras de las ejecuciones del presupuesto, desde 2015 hasta 2019, determinan que el IIVTNU ha tenido, para las haciendas locales, un peso del 12-13% respecto a los Impuestos Directos y del 5-6% en el conjunto de ingresos corrientes.

A pesar de la importancia de los ingresos por IIVTNU para el conjunto de los ayuntamientos, la intensidad del efecto de su nulidad será diferente para cada uno de ellos.

Atendiendo a las cifras de los derechos reconocidos en 2020 para los ayuntamientos de municipios de más de 500 mil habitantes, el impacto en las arcas municipales será mayor para Madrid (19% de los Impuestos Directos) y Málaga (18%), y menor en los de Sevilla y Valencia (con porcentajes que se sitúan próximos al 8% de los Impuestos Directos).

En cualquier caso, la especial situación vivida en el ejercicio 2020 hace conveniente estudiar los datos correspondientes a la liquidación de 2019 para tener un conocimiento más exacto de los efectos. En ese ejercicio, el peso en las arcas municipales del IIVNTU fue superior para todos los municipios, destacando que en Madrid representó el 23% de los Impuestos Directos y el 11% de los ingresos corrientes.

(Puede acceder a la nota informativa del Tribunal Constitucional en el siguiente enlace.)

(Puede comprobar el peso del IIVTNU en su ayuntamiento y compararlo con los de su entorno en el siguiente enlace.)

Dejar un comentario