La liquidación de 2020 de las Entidades Locales refleja impactos de la pandemia

En 2020 se redujo la capacidad de financiación del sector público local debido, principalmente, al descenso de Tasas y Otros Ingresos y al crecimiento del gasto en Transferencias Corrientes.

Jueves, 23 de septiembre de 2021

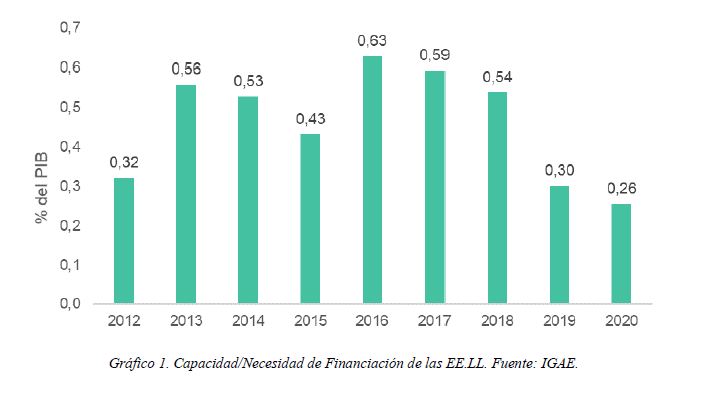

La liquidación presupuestaria de las Entidades Locales (EE.LL.) en 2020 mantuvo, nuevamente, al sector local como el único subsector de la administración española con sus cuentas en superávit. En todo caso, el importe de la capacidad de financiación sobre el PIB continuó en la senda de descenso iniciada en 2017, situándose en el 0,26% del PIB.

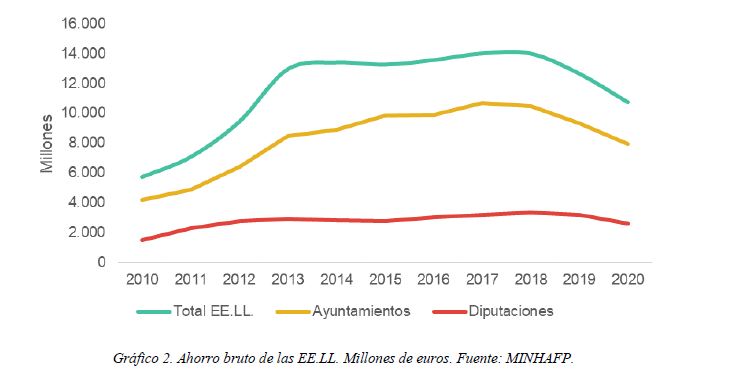

En 2020 el ahorro bruto del total de las EE.LL. (diferencia entre ingresos y gastos corrientes) fue de 10.752[1] millones de euros (gráfico 2), descendiendo un 15% respecto al saldo de 2019. La causa de la reducción ese encontró en un descenso de los ingresos corrientes del 3,0%. Sin embargo, pese a lo que pudiera esperarse, los gastos corrientes lejos de aumentar, se redujeron un 0,6%.

Características de la liquidación de los ayuntamientos

En el marco anterior, la situación de los ayuntamientos fue diferente a la de las diputaciones y asimilados. Si bien ambos grupos experimentaron la reducción del ahorro, la sufrida por los ayuntamientos fue porcentualmente inferior:

- Ayuntamientos: disminución del ahorro bruto del 14,7%, con una caída de los ingresos corrientes del 1,9% y un ascenso de los gastos de la misma naturaleza de un 0,9%.

- Diputaciones y asimilados: descenso del ahorro de un 18,3%, condicionado, principalmente por una caída de los ingresos corrientes del 6,0% y de un 4,2% en los gastos corrientes.

La reducción de los ingresos de los ayuntamientos estuvo determinada por todos los capítulos, salvo el correspondiente a Transferencias Corrientes, que ascendió en un 6,5% (1.170 millones de euros). Cuantitativamente, fue el capítulo de Tasas y Otros Ingresos el que mayor disminución sufrió, menguando en 1.342 millones de euros, en muchos casos por las exenciones o suspensiones aprobadas para mitigar el efecto negativo sobre la economía de los municipios de la pandemia.

Por su parte, el incremento de los gastos corrientes de los ayuntamientos estuvo explicado, principalmente, por un crecimiento de Transferencias Corrientes de 762 millones de euros. El capítulo de Gastos de Personal también ascendió (en un importe de 289 millones de euros), lo contrario de lo sucedido con los correspondientes a Gastos Corrientes en Bienes y Servicios y a Gastos Financieros. De estos dos últimos, fue el primero el que lo hizo en mayor cuantía: 577 millones de euros.

La disminución de los gastos financieros antes expuesta fue más intensa que la experimentada en 2019, estableciéndose en un 16,9% interanual. Esto se produjo en un ejercicio en el que la deuda financiera de los ayuntamientos continuó su senda de descenso, situándose en un volumen de 17.680 millones de euros, frente a los 18.971 millones de euros del ejercicio anterior.

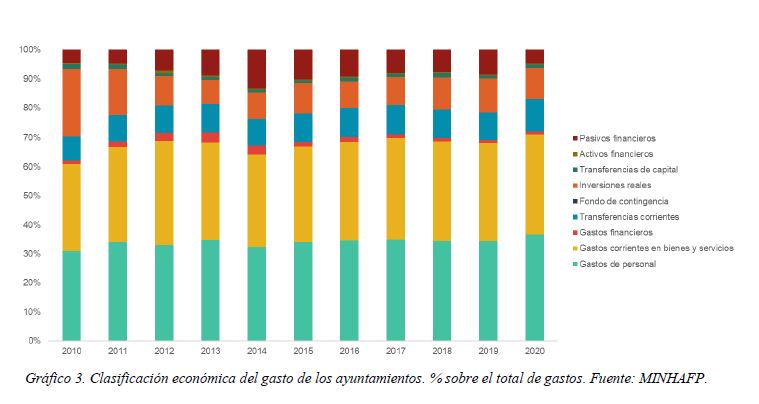

Las evoluciones anteriores determinaron que en 2020 aumentara el peso de los gastos corrientes en la estructura del gasto total de los ayuntamientos. De este modo, representaron un 83% de estos, frente al 78% de 2019.

A diferencia de lo sucedido en 2019, destacó el descenso de Inversiones Reales y de Pasivos Financieros. En el primer caso, la reducción fue de un 14,2% y, en el segundo, de un 48%. Este último porcentaje estuvo motivado por la suspensión de las reglas fiscales y, en cualquier caso, como anteriormente se apuntaba, no impidió que se redujera el capital vivo de deuda financiera.

Análisis según tramos poblacionales

El estudio de los principales indicadores presupuestarios atendiendo al tamaño de los municipios permite establecer algunas diferencias entre los grupos.

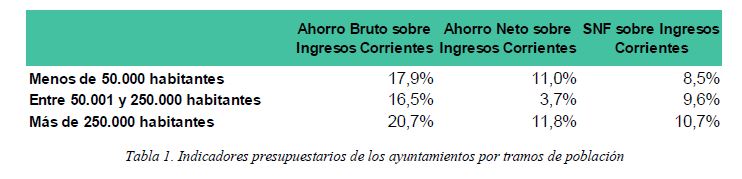

Los ayuntamientos de municipios de más de 250 mil habitantes son los que presentaron una mejor salud financiera atendiendo a los indicadores estudiados, destacando un ahorro bruto del 20,7% y un ahorro neto del 11,8% sobre ingresos corrientes.

Los ayuntamientos medianos (aquellos de municipios con una población entre 50.001 y 250.000 habitantes) fueron los que presentaron los niveles más reducidos de ahorro bruto (16,5% respecto a los ingresos corrientes) y, sobre todo, de ahorro neto (3,7%).

Finalmente, cabe destacar que los ayuntamientos más pequeños (los de municipios de hasta 50 mil habitantes) fueron los que desarrollaron el esfuerzo inversor relativo más elevado, determinando que su saldo no financiero fuera el más reducido (un 8,5%, cuando el ahorro neto fue del 11,0%).

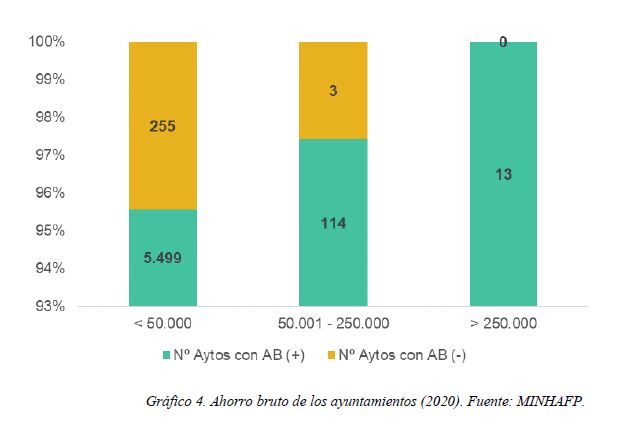

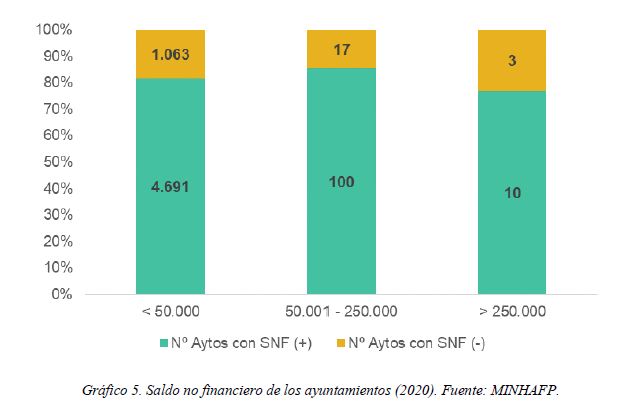

Analizando estas cifras por número de ayuntamientos se observa que 5.626, de los 5.884 que remitieron información, liquidaron 2020 con ahorro bruto positivo (95,6% del total, porcentaje superior al 93,3% de 2019) y tan solo 258 con ahorro bruto negativo.

En relación con el saldo no financiero, destaca que 4.691 ayuntamientos presentaron cifras positivas (81,6% del total, por encima del 77,1% de 2019). El grupo de ayuntamientos de municipios de más de 250 mil habitantes es el que mostró un mayor porcentaje de entidades con saldo negativo, si bien, condicionado por el reducido número de administraciones dentro del mismo.

Análisis geográfico

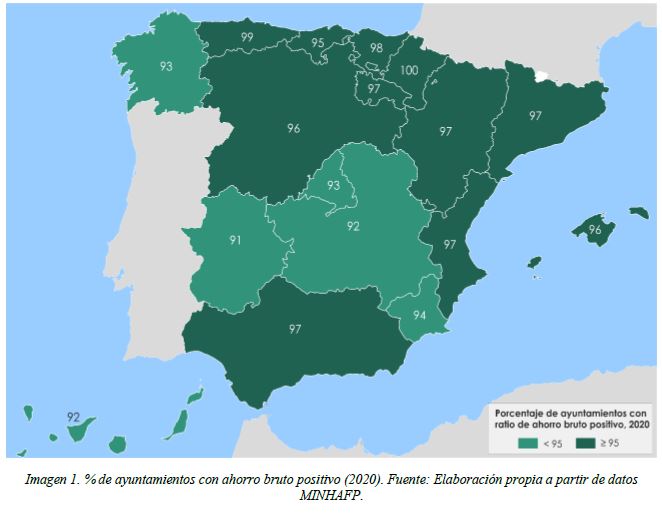

El estudio de la situación del ahorro bruto de los ayuntamientos en función de su situación geográfica permite conocer que en todas las comunidades autónomas se superó el 90% de ayuntamientos con ahorro bruto positivo. En 2019 no se alcanzó ese nivel en Asturias (89%) y en Extremadura (83%).

Las comunidades autónomas con menos de un 95% de ayuntamientos con ahorro bruto positivo fueron: Extremadura (91%), Castilla-La Mancha (92%), Madrid (93%), Galicia (93%) y Murcia (94%).

El mejor porcentaje fue el de Navarra, donde la totalidad de los ayuntamientos que presentaron la información liquidaron con ahorro bruto positivo.

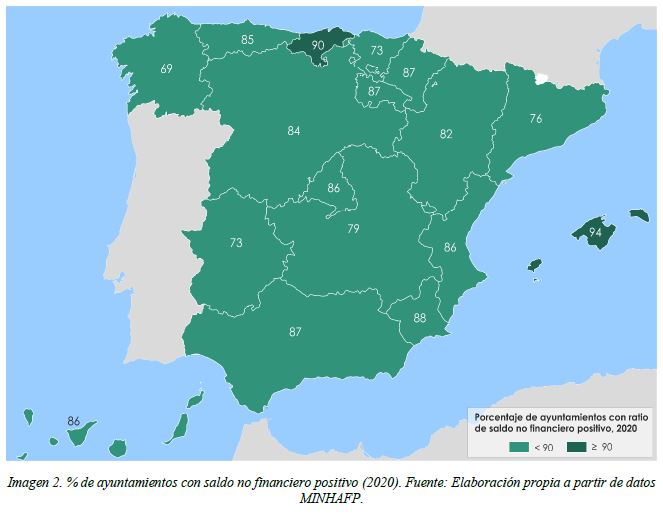

En cuanto al saldo no financiero, destaca que solo en Galicia el número de ayuntamientos con saldo no financiero positivo estuvo por debajo del 70% del total, situándose en un 69%. Por el contrario, Baleares, con un 94%, y Cantabria, con un 90%, fueron las comunidades autónomas con los porcentajes más elevados.

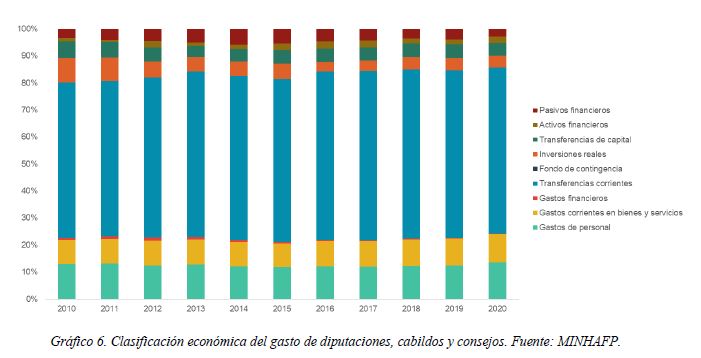

Características de la liquidación de diputaciones, cabildos y consejos insulares

En 2020, la composición de los ingresos de diputaciones, cabildos y consejos experimentó una variación relevante, en cuanto los ingresos corrientes descendieron un 6,0%, respecto al ejercicio anterior, y el volumen de nuevas contrataciones de deuda financiera (Pasivos Financieros) fue más del doble que el correspondiente a 2019. Por otra parte, al igual que en el caso de los ayuntamientos, todos los capítulos de ingresos corrientes se redujeron, salvo el de Transferencias Corrientes, que ascendió un 5,3%.

El incremento del volumen de deuda financiera contratada condicionó el aumento del capital vivo de las diputaciones, cabildos y consejos en 70 millones de euros respecto al cierre de 2019, situándose en un importe de 3.946 millones de euros.

En la composición del gasto, por su parte, se observa un ligero ascenso del peso del gasto corriente, estableciéndose en el 86% del gasto total, frente al 85% del ejercicio anterior. Este leve incremento se produjo en un entorno en el que el gasto sufrió un descenso en la mayor parte de sus capítulos, y que fue más acusado en los que integran las operaciones de capital.

Los capítulos de gasto que no descendieron fueron los correspondientes a Gastos de Personal, con un ascenso del 3,6% interanual, y de Activos Financieros.

En cualquier caso, en la estructura de gasto de estas entidades destaca el elevado peso del capítulo de Transferencias Corrientes, que en 2020 se mantuvo similar al de 2019, representando un 61% del total de gasto. En este sentido, es preciso señalar el efecto que en su volumen tienen las transferencias de tributos que realizan las diputaciones forales al Gobierno Vasco.

Respecto a los gastos relacionados con la deuda financiera, destaca el descenso de Gastos Financieros, en un 15,1%, y de Pasivos Financieros, en un 32,9%. En este último caso, la situación se explica por la suspensión de las reglas fiscales y, por tanto, por la no obligación de reducir la deuda con el superávit presupuestario.

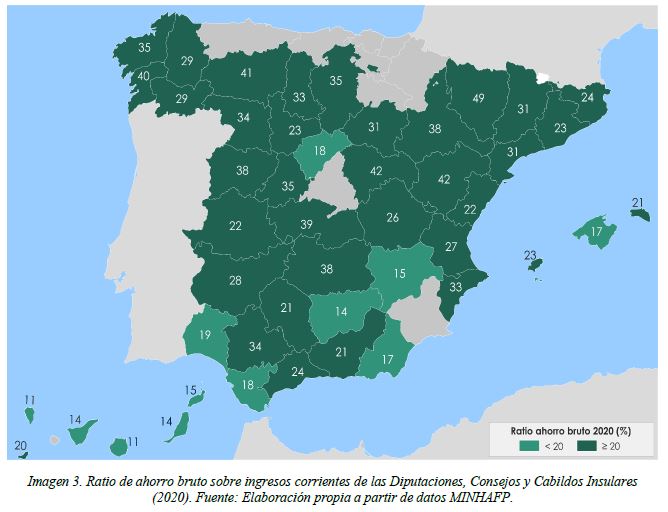

Respecto al ahorro bruto de las diputaciones, cabildos y consejos insulares, destaca que la mayor parte de las entidades presentaron una ratio, sobre ingresos corrientes, superior al 20%. Los niveles se situaron entre un mínimo del 11% (Cabildo Insular de Gran Canaria y Cabildo Insular de La Palma) y un máximo del 49% (Diputación Provincial de Huesca).

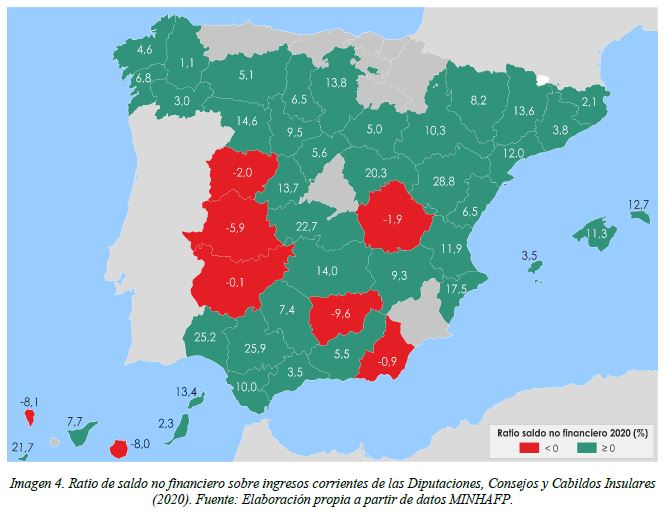

Por su parte, el saldo no financiero únicamente fue negativo en los Cabildos Insulares de La Palma y Gran Canaria, y en las Diputaciones Provinciales de Almería, Jaén, Cuenca, Salamanca, Cáceres y Badajoz.

(*) En elsectorpublico.es puede obtener la información por municipios y diputaciones, así como una relación de los indicadores de análisis presupuestario más relevantes para su análisis, a través de las fichas municipales o provinciales.

(**) Acceda a la Base Estadística para descargar los datos de liquidaciones 2020 y presupuestos 2021.

(***) Puede comparar los datos de su entidad con los de cualquier otra entidad de España en el comparador municipal o provincial.

[1] Esta cifra y todas las recogidas en la nota están calculadas para las 5.931 entidades (incluyendo tanto ayuntamientos como diputaciones y asimilados) que habían presentado la liquidación presupuestaria a fecha de 30 de julio de 2020.

Dejar un comentario