Este sitio web solo utiliza cookies técnicas propias obligatorias con la finalidad de hacer que su navegación sea segura.

Asimismo, utiliza cookies de terceros opcionales para hacer análisis estadístico de las visitas a la web y conocer su usabilidad.

Si desea más información o cambiar la configuración de su navegador, puede visitar nuestra Política de Cookies.

Pulse el botón "Rechazar cookies opcionales" o "Aceptar todas las cookies" para confirmar que ha leído y aceptado la información aquí presentada.

Presupuestos iniciales 2021: Disminuye el ahorro bruto en las previsiones iniciales de las Entidades Locales

Por Afi

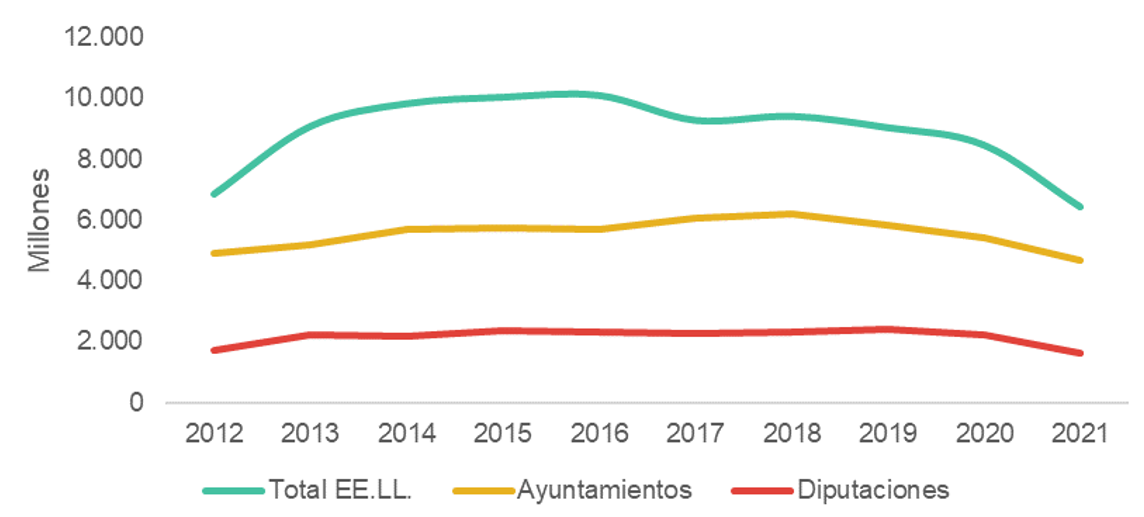

El ahorro bruto para el conjunto de las EE.LL. se sitúa, según los presupuestos iniciales publicados por el Ministerio de Hacienda, en más de 6.440 millones de euros, un 24% menos que en 2020.

Martes, 20 de julio de 2021

A pesar de la disminución en los ingresos corrientes y el aumento de los gastos corrientes del conjunto de las Entidades Locales (en adelante, EE.LL.) como consecuencia de las medidas extraordinarias adoptadas para paliar los efectos económicos de la crisis sanitaria provocada por la COVID-19, el ahorro bruto previsto del total de las EE.LL. para 2021 (diferencia entre ingresos y gastos corrientes) sigue siendo positivo y asciende a 6.442 millones de euros (gráfico 1)1. Esta cifra supone un descenso respecto al año 2020 próximo al 24%. La reducción está motivada por un aumento superior al 2,7% del gasto corriente de las EE.LL., frente a una ligera disminución de los ingresos corrientes, del 0,24%. Asimismo, hay que tener en cuenta el efecto que tienen las Diputaciones Forales sobre el resto de Diputaciones y sobre el conjunto de Entidades Locales para explicar la reducción del ahorro, al tener estas mayor autonomía a la hora de gestionar y ejecutar sus gastos, así como la recaudación de sus tributos, que para las Diputaciones de régimen común son Estatales.

Gráfico 1. Ahorro bruto de las EE.LL. Millones de euros.

Fuente: MINHAC.

En todo caso, tal y como puede apreciarse en el Gráfico 1, los ayuntamientos mantienen la tendencia descendente del ahorro bruto que se inició en 2018, disminuyendo en más de 1.500 millones de euros hasta 2021, lo que supone una variación negativa cercana al 25% interanual. Por su parte, las Diputaciones y asimilados de Régimen Común, también ven reducido su nivel de ahorro respecto a las previsiones iniciales de 2018 en un 30%, pasando de 2.298 millones de euros en 2018 a 1.619 millones de euros en 2021.

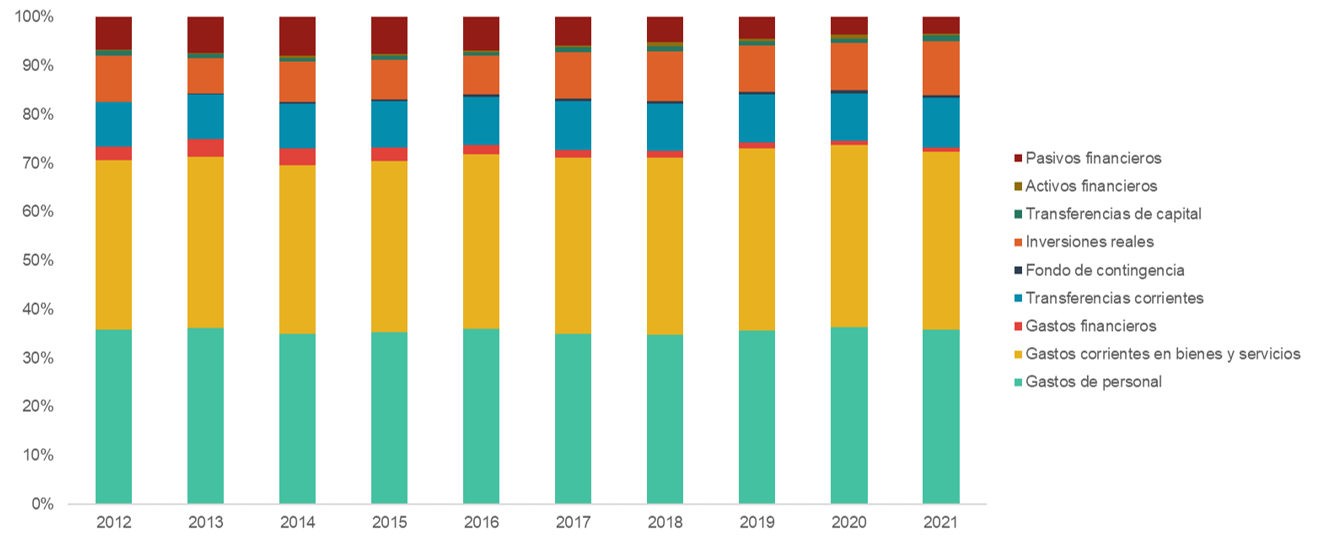

El incremento de los gastos corrientes de los ayuntamientos se debe a un crecimiento del 5% de los gastos de personal previstos y a una subida cercana al 4% en la compra de bienes corrientes y servicios, que compensan la fuerte reducción de los créditos iniciales previstos para gastos financieros. De esta forma, se mantiene la tendencia que se inició en 2017, en un contexto de mejoría general y de subida del límite del gasto computable para la regla de gasto.

Gráfico 2. Clasificación económica del gasto previsto de los ayuntamientos (2012-2021). % sobre el total de gastos.

Fuente: MINHAC.

La amortización de deuda y la consecuente disminución de los gastos financieros permite a los ayuntamientos destinar un porcentaje cada vez mayor de sus gastos a inversiones. De esta forma, a pesar del aumento del volumen gasto corriente ya explicado, disminuye su peso respecto al total, en beneficio de los gastos de capital, que aumentaron a mayor ritmo, por las mayores inversiones realizadas.

Este aumento de las inversiones realizada por los ayuntamientos se confirma en el año 2021 al aumentar la importancia de los gastos de capital respecto a los gastos corrientes, tanto en volumen como en relación al total de gastos. De este modo, las previsiones de gastos por operaciones de capital (inversiones reales y transferencias de capital) aumentaron en conjunto un 22% respecto a 2020, frente a un incremento del 5% de los gastos corrientes, representando los gastos por inversiones un 12 % de las previsiones totales, un punto porcentual más que el año anterior.

Análisis geográfico

Diferenciando por Comunidades Autónomas, en 5 de las 17 (Extremadura, Castilla y León, Asturias, La Rioja y Aragón), los ayuntamientos estiman que sus ahorros brutos supondrán más del 10% de las previsiones de ingresos corrientes, aproximadamente, 623 millones de euros.

Por su parte, son Canarias, Baleares y País Vasco las tres regiones en las que se prevé que sus ayuntamientos liquiden con menores ahorros brutos sobre ingresos corrientes, siendo los porcentajes estimados del 5,5%, 6,8% y 5,9% respectivamente.

Imagen 1. Ahorro bruto sobre ingresos corrientes previsto de los ayuntamientos (2021).

Fuente: Elaboración propia a partir de datos MINHAC.

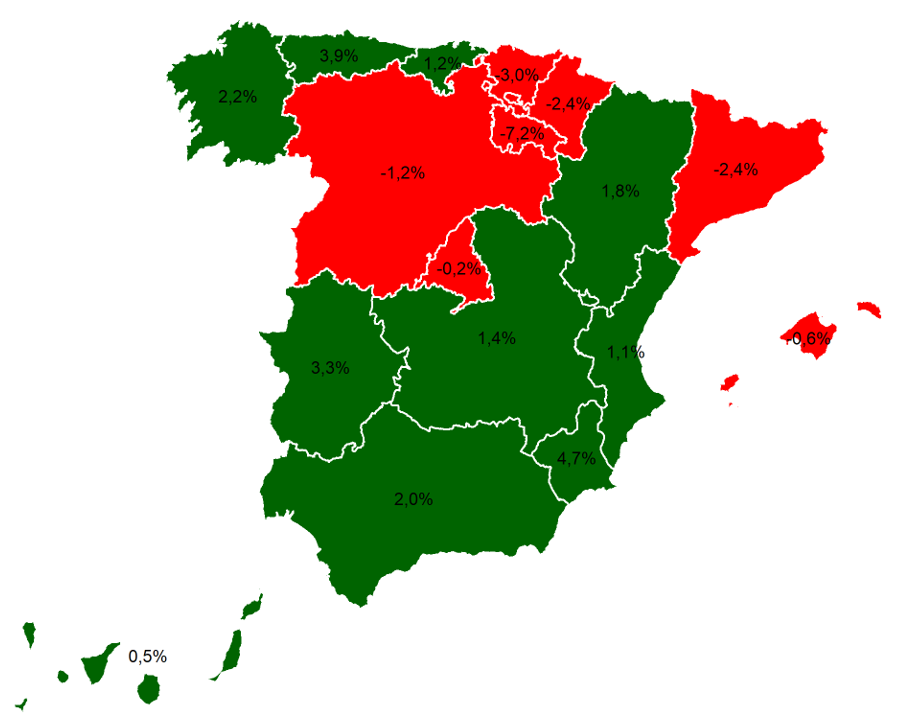

En cuanto al Saldo No Financiero, 7 de las 17 han presentado una previsión negativa del saldo no financiero (Castilla y León, -1.2%; Madrid, -0,2%; La Rioja, -7,2%; País Vasco, -3%; Navarra, -,24%, Cataluña, -2,4% y Baleares, -0,6%).

Imagen 2. Saldo no financiero sobre ingresos corrientes previsto de los ayuntamientos (2021).

Fuente: Elaboración propia a partir de datos MINHAC.

Como se aprecia en ambas imágenes 1 y 2, los ayuntamientos de País Vasco y Baleares son los que se encuentran en peor situación en lo que respecta a los indicadores de ahorro bruto y saldo no financiero sobre ingresos corrientes. Destaca asimismo la situación de los de Castilla y León que, se posicionan como una de las mejores en relación al ahorro bruto sobre ingresos corrientes, pero presentan un saldo no financiero negativo. Esta situación se debe a un mayor volumen de transferencias de capital que no se ven suficientemente compensadas con el aumento en sus ingresos corrientes y de capital.

Por su parte, los ayuntamientos de Murcia, Asturias y Extremadura son los que presentan mayores ratios de saldo no financiero sobre ingresos corrientes, destacando la comunidad extremeña como la única que se sitúa entre las mejores en ambos indicadores.

Situación de las Diputaciones, Cabildos y Consejos Insulares

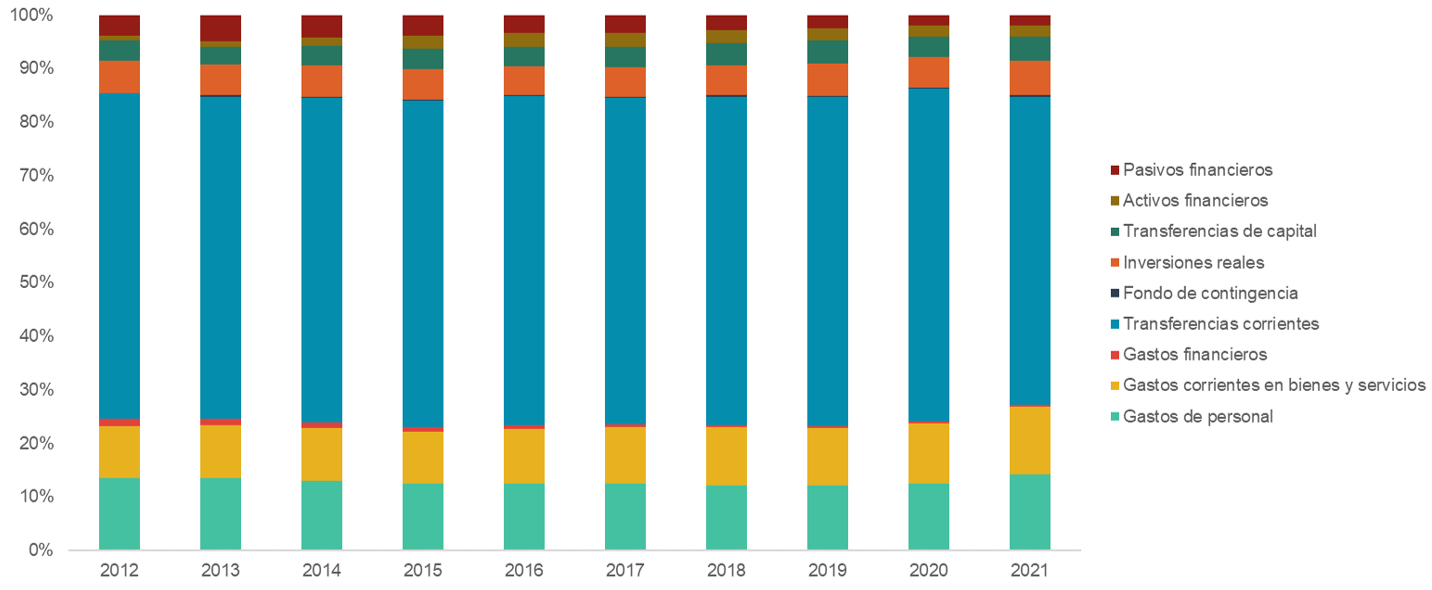

Por su parte, la distribución del gasto de las Diputaciones, Cabildos y Consejos Insulares en su clasificación económica es la que sigue:

Gráfico 3. Clasificación económica del gasto previsto de las Diputaciones, Cabildos y Consejos Insulares (2012-2021). % sobre el total de gastos.

Fuente: MINHAC.

Destaca la importancia del gasto en transferencias corrientes, que supone un 58% del total de gastos previstos de las Diputaciones y organismos asimilados, resaltando, en parte, la importancia de la ayuda que estas prestan a los diferentes municipios de su provincia para cumplir con sus competencias dentro de sus programas de asistencia técnica a municipios. Sin embargo, para estos gastos por transferencias corrientes se prevé una disminución respecto a 2020 ligeramente superior al 7%, pasando de 16.525 millones de euros a poco más de 15.300, en favor de los créditos previstos a inversiones reales y a transferencias de capital que aumentan más de un 14 y un 20%, respectivamente. De este modo, las diputaciones, consejos y cabildos insulares estiman destinar más de 1700 millones de euros a inversiones reales y más de 1.200 millones de euros a transferencias de capital.

Respecto al ahorro bruto de las Diputaciones, Cabildos y Consejos insulares, se se estima en en un volumen de 1.619 millones de euros, lo que supone un 6,7% de los ingresos corrientes de estas entidades.

1. Esta información incluye los Presupuestos de todas las EE.LL. con presupuesto limitativo, sectorizados como Administración Pública.

(*) Si desea obtener más información sobre las previsiones iniciales de los Presupuestos de las EE.LL., acceda al siguiente enlace del Ministerio de Hacienda y Función Pública.

(*) En Elsectorpublico.es puede obtener la información por municipios y diputaciones, así como una relación de los indicadores de análisis presupuestario más relevantes para su análisis, a través de las fichas municipales o provinciales.

(*) Acceda a la Base Estadística para descargar los datos de presupuestos iniciales para 2021.

(*) Puede comparar los datos de su entidad con los de cualquier otra entidad de España en el comparador municipal o provincial.

La operación ha sido realizada correctamente.

En breve recibirá en su dirección de e-mail un

correo electrónico con la información necesaria

para finalizar su alta.

Si no ve el correo electrónico en su bandeja de

entrada, revise otros lugares donde podría estar, como

sus carpetas de correo no deseado, sociales u otras.

Indíquenos la dirección de correo electrónico con la

que inicia sesión en elsectorpublico.es y le

enviaremos las instrucciones para que restablezca la

contraseña.

Ayuda / Recordar contraseña

Hemos enviado un correo electrónico a

. Haga clic en el enlace dentro del

correo electrónico para restablecer su contraseña.

Si no ve el correo electrónico en su bandeja de

entrada, revise otros lugares donde podría estar,

como sus carpetas de correo no deseado, sociales u

otras.

¿Quiere ser usuario Premium y

acceder a todo el contenido de

elSectorPublico.es?

Todas las fichas municipales.

Comparadores entre entidades locales.

Acceso y descarga en Excel de todos los datos municipales y provinciales de la base estadística.

¡Y muchos más contenidos especializados!

o llámanos al 915 200 100

Déjanos tus datos

La solicitud se ha realizado correctamente.

En breve uno de nuestros gestores se pondrá en contacto con usted.

Gracias por su interés.

Contenido exclusivo para usuarios Premium

Lo sentimos pero este contenido es sólo para

usuarios Premium.

Dejar un comentario