Este sitio web solo utiliza cookies técnicas propias obligatorias con la finalidad de hacer que su navegación sea segura.

Asimismo, utiliza cookies de terceros opcionales para hacer análisis estadístico de las visitas a la web y conocer su usabilidad.

Si desea más información o cambiar la configuración de su navegador, puede visitar nuestra Política de Cookies.

Pulse el botón "Rechazar cookies opcionales" o "Aceptar todas las cookies" para confirmar que ha leído y aceptado la información aquí presentada.

Análisis del Real Decreto-ley 27/2020, de medidas financieras, de carácter extraordinario y urgente, aplicables a las entidades locales

Por Afi

La principal medida incluida en este RDL consiste en la posibilidad de cesión voluntaria, por parte de las EE.LL., de los remanentes de tesorería a la Administración General del Estado. Esta medida se complementa con otras de igual importancia, especialmente para los ayuntamientos en situación financiera adversa.

Jueves, 27 de agosto de 2020

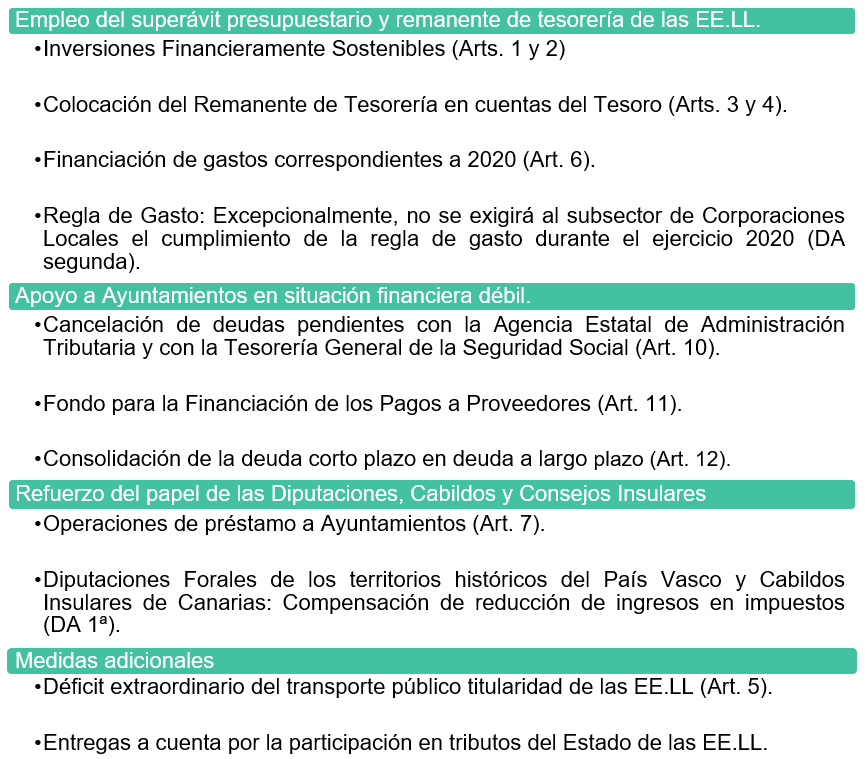

El Real Decreto – ley 27/20201, de 4 de agosto, de medidas financieras, de carácter extraordinario y urgente, aplicables a las entidades locales, incluye una batería de medidas aplicables a las Entidades Locales (en adelante, EE.LL.) que abarcan diversos ámbitos relacionados con su gestión presupuestaria y financiera. En la siguiente tabla se recogen, a modo de esquema, las principales:

Imagen 1. Resumen de las principales medidas adoptadas en el RDL 27/2020.

Fuente: Elaboración propia.

A continuación, se describirán y analizarán, desde el punto de vista presupuestario y financiero, las medidas incluidas en el Real Decreto – ley, así como sus principales implicaciones en materia de estabilidad presupuestaria.

1. Empleo del superávit presupuestario y del remanente de tesorería de las EE.LL.

Dentro de este bloque se analizarán las medidas contenidas en la norma relativas a la prórroga del destino del superávit de 2019, la colocación de los remanentes de tesorería en cuentas del Tesoro, la financiación de los gastos correspondientes a 2020 y qué ocurre con la regla de gasto para 2020.

Regla de Gasto (disposición adicional segunda)

Con carácter excepcional, no se exigirá al subsector de Corporaciones Locales el cumplimiento de la regla de gasto durante el ejercicio 2020.

Esto implica que las EE.LL. podrán aumentar su nivel de gasto por encima del límite de referencia que, para el año 2020, se fijó en un 2,9%. Este hecho abre la vía a la incorporación de remanentes hasta el límite de la estabilidad presupuestaria. La aprobación de esta medida en la segunda mitad del año limitará sin duda la capacidad de incorporación de gasto en aquellas materias donde se necesite mayor planificación y/o plazos (como puede pasar con la inversión), sin embargo, dota de mayor capacidad para aumentar el gasto corriente en los ayuntamientos. Una cuestión clave en la situación actual.

Inversiones Financieramente Sostenibles (artículos 1 y 2)

Según los primeros datos de las liquidaciones presupuestarias de las Entidades Locales facilitados por el Ministerio de Hacienda, el remanente de tesorería a cierre de 2019 fue superior a 17.000 millones de euros2.

Una vez pagadas las obligaciones relacionadas con acreedores por operaciones pendientes de aplicar al presupuesto, las EE.LL. podrán destinar el mayor importe entre el superávit presupuestario y el remanente de tesorería para gastos generales a Inversiones Financieramente Sostenibles, siempre en una cuantía que no les impida cumplir con la estabilidad presupuestaria. Para ello, en el artículo 1 se prorroga el destino del superávit presupuestario de las EE.LL. de 2019 a Inversiones Financieramente Sostenibles. Asimismo, en el artículo 2 se permite, de manera excepcional, que los gastos asociados a inversiones financieramente sostenibles iniciados en 2019, con cargo al superávit de 2018 puedan terminarse de ejecutar en 2021 si la totalidad del gasto se hubiese autorizado en 2019 y comprometido en 2020. A estos efectos, la Corporación Local en cuestión no podrá incurrir en déficit en la liquidación del ejercicio 2021 en términos de Contabilidad Nacional.

La aplicación de las inversiones financieramente sostenibles, en principio, no tendría efectos adicionales a los ya definidos en términos de estabilidad presupuestaria, pues siguen computando como mayor gasto a efectos de cálculo del déficit, pero no en el cálculo de la regla de gasto (por otra parte, suspendida para el ejercicio 2020 en el sector local).

Financiación de gastos correspondientes al ejercicio 2020 (artículo 6)

Las Entidades Locales podrán financiar sus gastos generales en 2020 con cargo al superávit no utilizado (descontada amortización de deuda, 413, inversiones financieramente sostenibles, etc.) o, si fuese mayor, el remanente de tesorería para gastos generales siempre que presenten superávit presupuestario en términos de contabilidad nacional en 2019 y cumplan con el equilibrio presupuestario al cierre del ejercicio.

De esta forma, se entiende que, la cesión de los fondos al Estado no tiene por qué ser por el total de superávits acumulados y depositados en el remanente, sino que el de 2019 puede ser empleado libremente siempre y cuando no incurran en déficit al final del ejercicio.

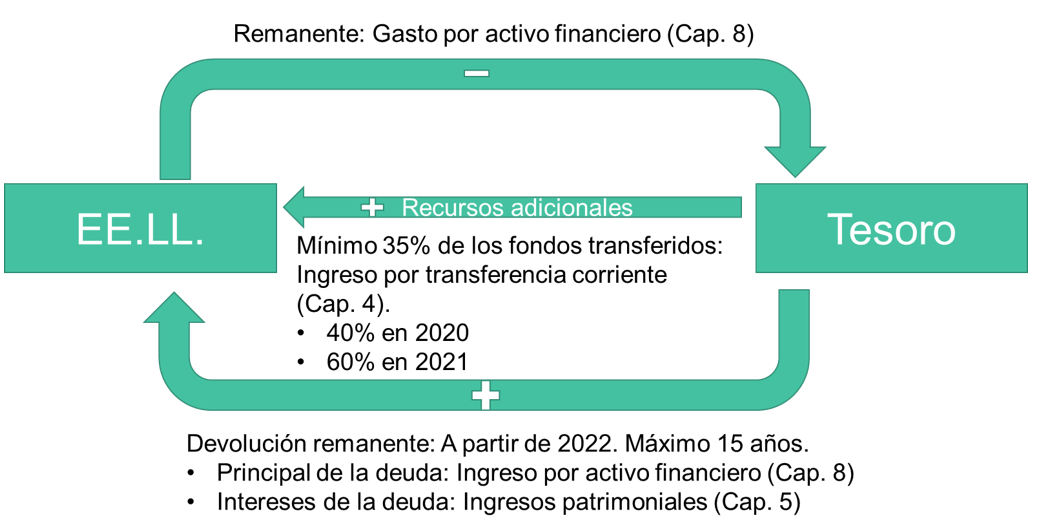

Colocación del Remanente de Tesorería en las cuentas del Tesoro (artículos 3 y 4) como préstamo al Estado

Se regula la cesión voluntaria, por parte de las EE.LL., de los remanentes de tesorería a la Administración General del Estado, a través de las cuentas del Tesoro. A estos efectos, se considera el remanente de tesorería una vez descontadas las operaciones contenidas en la cuenta 413, las inversiones financieramente sostenibles realizadas con cargo al superávit de 2019 y las modificaciones de crédito que se vayan a realizar.

Esta transferencia tendrá el carácter de préstamo de las EE.LL. De este modo, se dará de alta un activo financiero por el importe del remanente de tesorería en los presupuestos de gasto de las EE.LL. con cargo al capítulo 8 que la Administración Central devolverá en un plazo no superior a 15 años desde la fecha de la cesión, amortizándose el capital de la deuda a partir de 2022 junto a los intereses correspondientes.

Adicionalmente, durante los años 2020 y 2021 las EE.LL. recibirán, a fondo perdido, una transferencia por importe mínimo del 35% de los fondos transferidos (siendo el máximo a recibir en total de 5.000 millones de euros). Estos fondos podrán emplearse para financiar actuaciones relacionadas con la elaboración y puesta en marcha de los planes o estrategias de acción locales de la Agenda Urbana Española, y de movilidad sostenible, cuidados de proximidad y gastos culturales.

Este mecanismo se puede resumir mediante el siguiente diagrama:

Imagen 2. Mecanismo de cesión de los remanentes de tesorería a la Administración General del Estado3.

Fuente: Elaboración propia.

Ante el debate actual que se está produciendo en el seno de los ayuntamientos sobre la oportunidad, ventajas y desventajas de practicar esta cesión de recursos al Estado, a continuación, recogemos un análisis de los efectos de dicha cesión desde el punto de vista del cumplimiento de los preceptos de estabilidad presupuestaria y desde el punto de vista financiero.

A) Análisis de la cesión de remanente de tesorería desde el punto de vista de la estabilidad presupuestaria

Esta medida tiene distintas implicaciones en materia de estabilidad, en función del año a considerar y del tipo de flujo que se esté analizando.

Así, en el año 2020, el conjunto de EE.LL. que hayan prestado su remanente al Estado recibirán un 40% de las transferencias adicionales comprometidas por la Administración General del Estado que tendrán el carácter de ingresos corrientes. De esta forma, el efecto sobre el objetivo de estabilidad será neutro ya que el gasto asociado a estas transferencias tendrá como contraparte un ingreso no financiero. De este modo, además de contar con recursos adicionales a los poseídos por la propia entidad local, su uso no afectará a la estabilidad, al contrario que lo que ocurre con los usos del remanente. De este modo estamos ante una situación en la que se compensa el hecho de la cesión a largo plazo de los recursos del remanente (lo que resta autonomía al gasto local) con la capacidad de gastar a fondo perdido sin afectar a la estabilidad presupuestaria, siendo decisión de cada corporación municipal optar por una opción u otra.

A efectos de regla de gasto, dado que la Disposición Adicional segunda del presente Real Decreto – ley exime a las EE.LL. de su cumplimiento, no produciría efectos en 2020.

En el año 2021, las EE.LL. recibirán el 60% restante de las transferencias comprometidas, siendo, asimismo, el efecto sobre el objetivo de estabilidad neutro por el motivo antes explicado.

En este caso, tampoco afecta a la regla de gasto porque la aplicación de las transferencias se corrige en el gasto no financiero en la evaluación del cumplimiento de esta regla fiscal.

A partir de 2022, las EE.LL. comenzarán a recibir la devolución del principal y los intereses asociados, diferenciándose dos ingresos (y gastos, en su caso) de distinta naturaleza: Por un lado, los ingresos financieros correspondientes al crédito favorable al sector local que entrarán en el capítulo 8 y no afectan al cálculo del objetivo de estabilidad presupuestaria y, por otro, los intereses del crédito, con carácter de ingresos/gastos corrientes, que sí afectan al cálculo. Estos intereses, en todo caso, podría recibirse ya desde 2021.

En los ejercicios en los que se realice la devolución del principal más (o menos) los intereses, las corporaciones locales que quieran gastar el principal de la operación verán afectada la estabilidad presupuestaria al recibir un ingreso financiero y realizar un gasto no financiero. Esta situación es similar a la que se produciría con la incorporación y gasto del remanente de tesorería en términos de estabilidad presupuestaria. Por su parte, el mayor aumento del gasto corriente afectará al cómputo de la regla de gasto por la cuantía comprometida.

Los efectos de esta operación sobre la estabilidad presupuestaria pueden resumirse de la siguiente forma:

Tabla 1. Implicaciones sobre la Estabilidad Presupuestaria de las anternativas incluidas en el RDL 27/2020.

Fuente: Elaboración propia.

B) Análisis de la cesión del remanente de tesorería desde el punto de vista financiero4

Para determinar si desde un punto de vista financiero esta operación es oportuna para las entidades locales, se ha procedido a hacer una simulación de una operación tipo según las condiciones financieras recogidas en la Resolución del 10 de agosto de 2020 de la Dirección General del Tesoro y Política Financiera (ver aquí).

Las principales hipótesis adoptadas para la simulación de la operación financiera son las siguientes:

Un Ayuntamiento cede al Estado un volumen de 50 millones de euros de remanente acumulado

Las condiciones financieras que afectan a la nueva operación se establecen en el Anexo de la Resolución anteriormente mencionada.

El ayuntamiento tiene la posibilidad de elegir entre dos esquemas de amortización, si bien para ambos la primera cuota de amortización del principal se produce el 31 de marzo de 2022, con lo cual, existe un período de carencia de principal hasta esa fecha. Los esquemas de amortización propuestos son:

Tipo 1: amortización lineal anual con fecha de vencimiento el 31 de marzo de 2030.

Tipo 2: amortización lineal anual con fecha de vencimiento el 31 de marzo de 2035

Respecto al coste de los préstamos, en ambos casos se devengará un tipo de interés fijo coincidente con el tipo de cotización de la Deuda del Estado en mercado secundario al plazo equivalente al préstamo a día 6 de agosto de 20205. Este tipo se minorará, como máximo, 2 puntos básicos anuales derivado de las comisiones y gastos asociados a la operación. El primer periodo de devengo de intereses se inicia en la fecha de desembolso y finaliza el 31 de marzo de 2021 –en caso de haber formalizado la operación anterior a esta fecha- o el 31 de marzo de 2022 –en caso de que el préstamo se formalice con fecha posterior a marzo de 2021-. Los costes aplicados a cada tipo de préstamos son los siguientes:

Tipo 1: el tipo de interés mínimo aplicado a la operación es del -0,192% anual. De aplicarse este coste y la primera fecha de liquidación de intereses coincida con el periodo de carencia (es decir, el 31 de marzo de 2021), este importe negativo se deducirá del pago de amortización del principal en marzo de 2022 –sin estar sujeto a capitalización-. No obstante, en el ámbito de sus competencias, el Ministerio de Hacienda puede adoptar disposiciones en las que se hiciera cargo de los intereses negativos y, en tal caso, el tipo de interés a aplicar al ayuntamiento sería del 0%.

Tipo 2: el tipo de interés mínimo aplicado a esta operación es del 0,050%.

Asumimos que el ayuntamiento no estaba pagando a la entidad financiera un tipo de interés negativo por sus depósitos.

Respecto al recurso procedente del fondo del Estado por un total máximo de 5.000 millones, al ayuntamiento se le asignan 17,5 millones6 a fondo perdido entre 2020 y 2021.

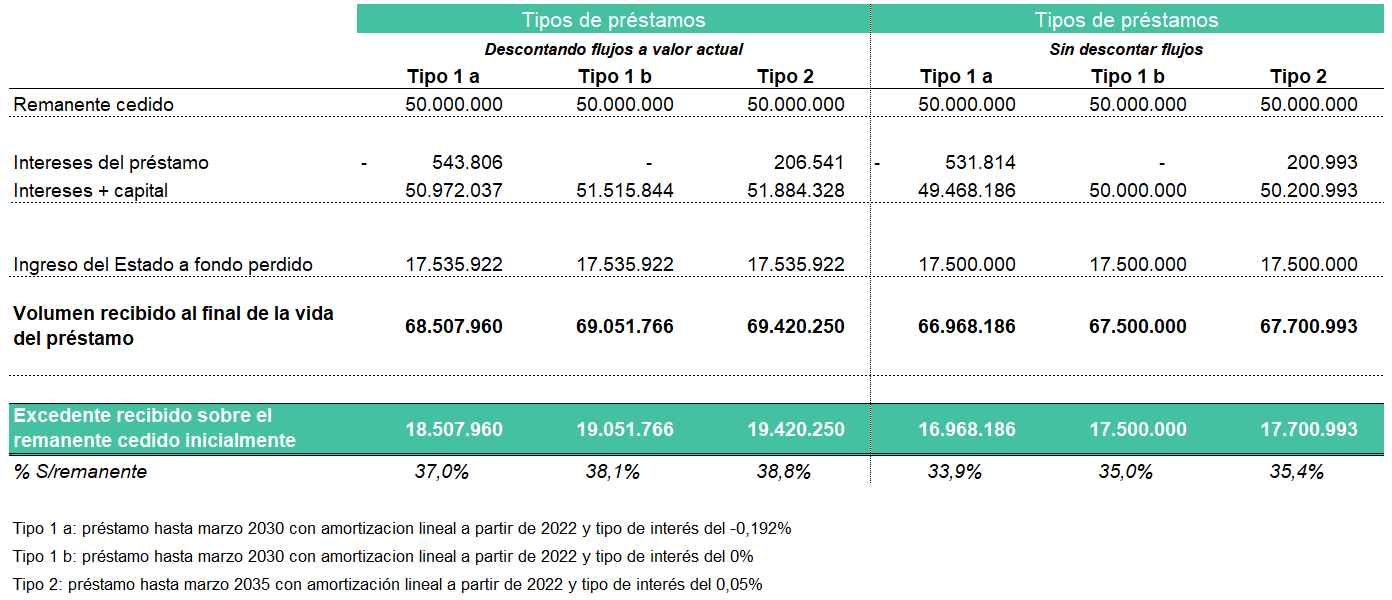

Una vez expuestas las hipótesis, procedemos a calcular la cuantía que recibiría el ayuntamiento al final de la vida de la operación distinguiendo tres tipos de préstamos: i) Tipo 1.a. es una operación de Tipo 1 (ver condiciones en apartados anteriores) y con tipo de interés negativo; ii) Tipo 1.b. es una operación de Tipo 1 y con tipo de interés del 0% (asumimos que el Ministerio de Hacienda asume el coste financiero derivado de liquidaciones de intereses negativas); y iii) Tipo 2 coincide con las características de la operación de Tipo 2.

Para hallar el volumen que el ayuntamiento recibiría al llegar los préstamos a vencimiento, tenemos que añadir al volumen de intereses y desembolso del principal derivado del préstamo, los recursos que el Estado desembolsa a fondo perdido entre los ejercicios 2020 y 2021.

En suma, del ejercicio hipotético se extraen las siguientes conclusiones:

Si el ayuntamiento optase por la operación de menor plazo y finalmente tuviera que asumir intereses negativos, el ayuntamiento cedería al Estado 50 millones de euros y, en 10 años, el Estado le devolvería un total de 68,5 millones descontados a valor actual y de 67 millones sin descontar. Esto implica un importe del 37% y 33,9% respectivamente superior al remanente cedido.

Si el ayuntamiento optase por la operación de menor plazo y, el Ministerio asumiera la carga de intereses negativos, el ayuntamiento cedería al Estado 50 millones de euros y, en 10 años, el Estado le devolvería un total de 69,0 millones descontados a valor actual y de 67,5 millones sin descontar. Esto implica un importe del 38,1% y 35% respectivamente superior al remanente cedido.

Por último, si el ayuntamiento optase por la operación de mayor plazo, éste cedería al Estado 50 millones de euros y, en 15 años, el Estado le devolvería un total de 69,4 millones descontados a valor actual y de 67,7 millones sin descontar. Esto implica un importe del 38,8% y 35,4%, respectivamente, superior al remanente cedido.

Tabla 2. Cuantía recibida al final de la vida de los préstamos (por tipología), descontando y sin descontar flujos a valor actual (euros).

Fuente: Elaboración propia.

Como puede comprobarse, desde el punto de vista financiero la operación aporta recursos adicionales a los ayuntamientos de importante cuantía. En todo caso, la pérdida de autonomía de gasto al recibirse los fondos a lo largo de un largo periodo de tiempo debe ser tenida en cuenta para tomar la decisión sobre la cesión o no de los remanentes. En gran medida dependerá de las necesidades de gasto del ayuntamiento para algún proyecto concreto que exija un alto volumen de fondos, así como de la capacidad de ejecutar autónomamente en un periodo más corto de tiempo que la propia devolución del préstamo los fondos del remanente.

2. Medidas de apoyo a Ayuntamientos en situación financiera débil.

Para los Ayuntamientos con situación financiera desfavorable, se recogen medidas orientadas a mejorar su liquidez, al permitir pasar la deuda a corto plazo (operaciones de tesorería) a largo plazo y cancelar la deuda pendiente con la Agencia Estatal de Administración Tributaria y con la Tesorería General de la Seguridad Social. Asimismo, se permite cancelar los importes debidos al Fondo para la Financiación de los Pagos a Proveedores, actualmente en liquidación, mediante la concertación de nuevas operaciones financieras. Con estas medidas se persigue, por un lado, dotar de mayor liquidez a la Seguridad Social y a la AEAT, a la vez que reordenar, agrupar y rebajar el coste de la deuda de las entidades locales en peor situación financiera.

Cancelación de deudas pendientes con la Agencia Estatal de Administración Tributaria y con la Tesorería General de la Seguridad Social (artículo 10)

Con carácter excepcional, los ayuntamientos adheridos al Fondo de Financiación a Entidades Locales en 2020, podrán solicitar, antes del 31 de octubre de 2020, la formalización de préstamos que tengan como finalidad cancelar la deuda pendiente con la Agencia Estatal de Administración Tributaria y con la Tesorería General de la Seguridad Social.

Se requerirá que la deuda a cancelar esté sujeta a un acuerdo de fraccionamiento o de aplazamiento o que sea objeto de compensación mediante retenciones de las entregas a cuenta por la participación en tributos del Estado.

Fondo para la Financiación de los Pagos a Proveedores (artículo 11)

Las EE.LL. podrán cancelar, total o parcialmente, los préstamos formalizados con el Fondo para la Financiación de los Pagos a Proveedores a través préstamos con entidades de crédito. Para ello, se deberán cumplir los siguientes requisitos:

Mismo periodo de amortización que reste para la cancelación del crédito a sustituir.

Disminución de la carga financiera.

No incluirá la garantía de la participación en tributos del Estado.

Destinada a la amortización anticipada de los préstamos formalizados con el Fondo.

Se requerirá autorización del Ministerio de Hacienda y, en caso de que la Entidad Local en cuestión presente un Periodo Medio de Pago superior al límite establecido en la normativa sobre morosidad, deberá destinar el ahorro financiero descrito en el punto b) a reducir su deuda comercial. Junto a la solicitud de autorización, la entidad local deberá presentar un plan de ajuste con el que hacer frente a la deuda en el caso de que no cumpla con alguna de las reglas o límites fiscales. El interventor de la entidad local emitirá un informe de cumplimiento de dichos planes que remitirá al Pleno de la corporación y al Ministerio de Hacienda.

Consolidación de la deuda a corto plazo en deuda a largo plazo (artículo 12)

Se autoriza, exclusivamente para 2020, la formalización de operaciones de conversión de deuda a corto plazo vigentes en operaciones de crédito a largo plazo a las EE.LL. que en 2018 o en 2019 hayan liquidado el presupuesto con remanente de tesorería para gastos generales (neto de la cuenta 413), negativo, o bien, en alguno de esos ejercicios haya presentado un ahorro neto negativo.

Estas operaciones de refinanciación requerirán acuerdo del órgano competente de la corporación y se requerirá, asimismo, la elaboración de un plan de ajuste y la emisión, por parte del interventor local, de un informe anual de seguimiento de dicho plan.

La última vez que se autorizó a la reestructuración de la deuda de las EE.LL. fue en el año 2017. Según los datos facilitados por el Ministerio de Hacienda a julio de 2020, en 2019 un total de 159 EE.LL. presentaron remanente de tesorería para gastos generales negativo y 234 EE.LL. en 2018.

3. Medidas para el refuerzo del papel de las Diputaciones, Cabildos y Consejos Insulares.

Dentro de este tercer paquete de medidas, se incluyen las destinadas a apoyar financieramente, por parte de las Diputaciones, Cabildos y Consejos Insulares, a municipios con problemas de liquidez o en riesgo financiero y la posibilidad, para las Diputaciones Forales vascas y Cabildos Insulares canarios, de compensar la reducción de ingresos por impuestos, empleando su superávit o remanente de tesorería para gastos generales a cierre de 2019.

Operaciones de préstamo a Ayuntamientos (Artículo 7)

Las Diputaciones, Cabildos y Consejos Insulares incluyen entre sus funciones la de prestar asistencia técnica y financiera a los municipios de su provincia, especialmente a los de menos de 20.000 habitantes.

Basándose en este hecho, la norma obliga a prestar apoyo financiero a los ayuntamientos de los municipios de su provincia que, a cierre de 2019, presenten ahorro neto negativo o remanente de tesorería para gastos generales (neto de la cuenta 413 y de la devolución de ingresos debidos) negativo, concertando operaciones de crédito o formalizando préstamos con los ayuntamientos señalados, con el objetivo de financiar estos problemas de liquidez exclusivamente.

Con los datos facilitados por el Ministerio de Hacienda a julio de 2020 sobre las liquidaciones presupuestarias de las EE.LL. al cierre de 2019, los ahorros netos negativos supusieron, en total, algo más de 51 millones de euros, mientras que los remanentes de tesorería para gastos generales negativos ascendieron a 554 millones de euros.

Asimismo, el apartado tercero del artículo 7 incluye dentro de las inversiones financieramente sostenibles de las Diputaciones y entidades similares, y de manera excepcional para 2020, las transferencias corrientes finalistas que realicen a los ayuntamientos en riesgo financiero. Los ayuntamientos deberán, en su caso, tener aprobado un plan económico-financiero en cumplimiento con lo dispuesto en la normativa de estabilidad financiera.

Estas operaciones computarían para el cálculo del objetivo de estabilidad de las Diputaciones, Cabildos y Consejos Insulares como mayor gasto, mientras que, al considerarse transferencias corrientes, tendría efecto neutro en el cálculo correspondiente a los ayuntamientos (incremento del importe de los gastos equivalente al ingreso recibido).

Por su parte, no tendría efecto sobre la regla de gasto que, sin embargo, está excepcionado su cumplimiento para 2020.

Compensación de la reducción de ingresos por impuestos (Disposición adicional primera)

Excepcionalmente, con motivo de la reducción de ingresos por impuestos estatales provocada por la crisis del COVID-19 durante 2020, las Diputaciones Forales de los Territorios Históricos del País Vasco podrán aplicar el mayor importe entre el superávit presupuestario no utilizado y el remanente de tesorería para gastos generales a cierre de 2019, para compensar la caída de dichos ingresos corrientes siempre en la cuantía correspondiente a los tributos estatales concertados, descontadas las aportaciones a la comunidad autónoma y a las entidades locales.

Esta Disposición Adicional será de aplicación, asimismo, a los Cabidos Insulares de Canarias por la reducción de ingresos correspondientes a los impuestos indirectos regulados en el Régimen Económico y Fiscal de Canarias producida durante 2020.

4. Medidas adicionales

Compensación del déficit extraordinario del transporte público cuya titularidad corresponde a las EE.LL. (artículo 5)

Se habilita un crédito extraordinario en los Presupuestos Generales del Estado para compensar el déficit extraordinario, causado por la crisis del COVID-19, de los servicios de transporte público cuya titularidad corresponde a las EE.LL., cuyo importe inicial asciende a 275 millones de euros.

El importe a compensar será el producido desde la declaración del estado de alarma y hasta final de 2020, distribuyéndose en función de los ingresos por tarifa correspondientes a esos servicios para el año 2018.

Para poder percibir estos fondos, se deberá emitir una certificación con las cantidades de referencia establecidas conforme a los modelos que estarán disponibles en la sede electrónica del Ministerio de Transportes, Movilidad y Agenda Urbana, que se enviará junto a la solicitud de financiación en el plazo de dos meses desde la entrada en vigor del RDL.

Los importes recibidos se destinarán, exclusivamente, a financiar la prestación del servicio de transporte público, rigiéndose por lo dispuesto en el RDL. En ningún caso aplicarán las disposiciones contenidas en la Ley General de Subvenciones.

Importe de las entregas a cuenta por la participación en tributos del Estado de las EE.LL. (artículo 16)

Se mantiene, para el año 2020, el importe de las entregas a cuenta por la participación en tributos del Estado de las EE.LL. de 2019, de conformidad con el Acuerdo del Consejo de Ministros de 21 de enero de 2020.

Por ello, en este RDL se aprueba un suplemento de crédito para adaptar los créditos de gasto con los que atender estas transferencias, que asciende a 668,19 millones de euros, distribuido de la siguiente forma:

Municipios no incluidos en el modelo de cesión: 187,83 millones de euros.

Municipios en régimen de cesión: 260,50 millones de euros.

Diputaciones, Cabildos y Consejos Insulares: 219,86 millones de euros.

Por último es necesario recordar que, dado que esta batería de medidas se ha tramitado como un Real Decreto-ley, es necesaria su convalidación en el Congreso. Dado que actualmente la Diputación Permanente del mismo no ha mostrado su apoyo mayoritario, es de prever que se produzcan modificaciones en su redacción para propiciar la convalidación.

1. Puede acceder a la disposición completa en la sección de normativa de Elsectorpublico.es o bien directamente a través del siguiente enlace.

3. Los recursos procedentes de la cesión voluntaria de los remanentes de tesorería se depositarán en las cuentas que el Estado tiene abiertas en el Tesoro. Por su parte, la salida de fondos a EE.LL. (transferencias, devolución de capital e intereses) se realizará por orden del Ministerio de Hacienda.

4. Si desea simular qué importe de remanente le compensa ceder, o no, puede hacerlo mediante el siguiente simulador.

5. Las vidas medias de las operaciones se sitúan en 5,5 años en el tipo 1 y en 8,0 años en el tipo 2.

6. El 35% del remanente de tesorería cedido. La cuantía mínima.

La operación ha sido realizada correctamente.

En breve recibirá en su dirección de e-mail un

correo electrónico con la información necesaria

para finalizar su alta.

Si no ve el correo electrónico en su bandeja de

entrada, revise otros lugares donde podría estar, como

sus carpetas de correo no deseado, sociales u otras.

Indíquenos la dirección de correo electrónico con la

que inicia sesión en elsectorpublico.es y le

enviaremos las instrucciones para que restablezca la

contraseña.

Ayuda / Recordar contraseña

Hemos enviado un correo electrónico a

. Haga clic en el enlace dentro del

correo electrónico para restablecer su contraseña.

Si no ve el correo electrónico en su bandeja de

entrada, revise otros lugares donde podría estar,

como sus carpetas de correo no deseado, sociales u

otras.

¿Quiere ser usuario Premium y

acceder a todo el contenido de

elSectorPublico.es?

Todas las fichas municipales.

Comparadores entre entidades locales.

Acceso y descarga en Excel de todos los datos municipales y provinciales de la base estadística.

¡Y muchos más contenidos especializados!

o llámanos al 915 200 100

Déjanos tus datos

La solicitud se ha realizado correctamente.

En breve uno de nuestros gestores se pondrá en contacto con usted.

Gracias por su interés.

Contenido exclusivo para usuarios Premium

Lo sentimos pero este contenido es sólo para

usuarios Premium.

Dejar un comentario