Este sitio web solo utiliza cookies técnicas propias obligatorias con la finalidad de hacer que su navegación sea segura.

Asimismo, utiliza cookies de terceros opcionales para hacer análisis estadístico de las visitas a la web y conocer su usabilidad.

Si desea más información o cambiar la configuración de su navegador, puede visitar nuestra Política de Cookies.

Pulse el botón "Rechazar cookies opcionales" o "Aceptar todas las cookies" para confirmar que ha leído y aceptado la información aquí presentada.

Evolución de los grandes municipios en los últimos cuatro años

Por Afi

Jueves, 25 de abril de 2019

En el presente análisis se estudia cómo han evolucionado económica, social y financieramente las seis ciudades de mayor población en España durante el último período de gobierno*: Madrid, Barcelona, Valencia, Málaga, Sevilla y Zaragoza.

El objetivo es, a través de los municipios de más de 500 mil habitantes, analizar cómo se ha comportado el sector local. Hay que tener en cuenta que estas entidades concentran el 21% de los ingresos no financieros del total de Ayuntamientos. Además, representan el 13% y el 28% del superávit y de la deuda totales.

En todo caso, la evolución de los grandes municipios no es siempre la más representativa del conjunto. Por ejemplo, en lo referente a cuestiones socioeconómicas, se ponen de manifiesto importantes divergencias.

Evolución de la hacienda local

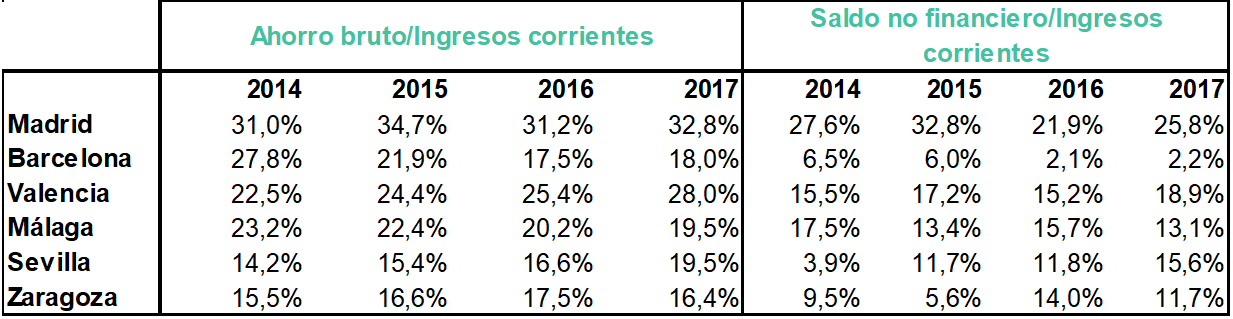

La ejecución de los presupuestos municipales de los principales Ayuntamientos fue equilibrada entre 2014 y 2017 (último año disponible para el conjunto), con niveles de ahorro bruto y saldo no financiero elevados.

Por lo que respecta al ahorro bruto, se está generando un importante superávit corriente, de más de dos dígitos en todos los casos. El Ayuntamiento de Madrid es el que registra un nivel más elevado, aunque hay que tener en cuenta que su generación está directamente asociada a las necesidades de amortización de endeudamiento. Además, todas han aumentado su nivel de ahorro bruto sobre ingresos corrientes en el periodo, salvo Barcelona y Málaga.

Por lo que respecta al saldo no financiero, la totalidad registra superávit a lo largo del periodo, siendo además muy elevado en la mayor parte de las ciudades analizadas.

Tabla 1: Estructura de la ejecución presupuestaria.

Fuente: elsectorpublico.es

Reducciones generalizadas del endeudamiento

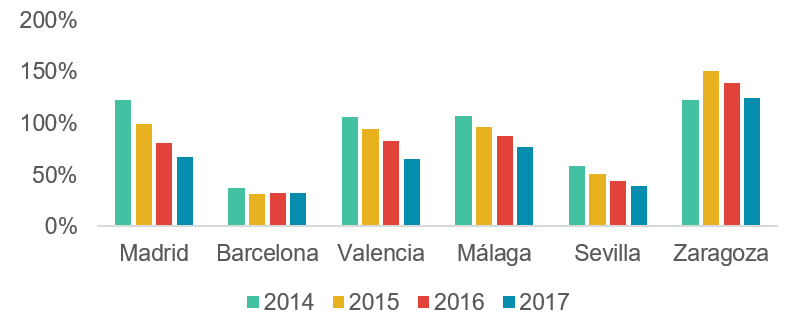

La situación de partida en el nivel de deuda financiera de las entidades locales analizadas era diversa: Madrid era el municipio con mayor volumen (un 123% de los ingresos corrrientes) mientras que Barcelona y Sevilla mostraban niveles muy moderados (un 37% y un 58%, respectivamente). El resto de entidades presentaba un nivel elevado, que superaba el 100% de los recursos corrientes.

A lo largo de la legislatura, el descenso de la deuda ha sido generalizado, destacando el de Madrid, que sitúa su nivel de endeudamiento en un 67% en 2017. También es importante el esfuerzo de reducción realizado por Valencia y Málaga, que colocaron su deuda en 2017 en un 66% y un 77%, respectivamente.

El Ayuntamiento de Zaragoza es el único que mostró un comportamiento divergente, puesto que, pese a los esfuerzos de reducción de su nivel de apalancameinto, su deuda ascendió en 2017 respecto a 2014 debido a la consolidación de la deuda del tranvía, situándose en el 125% de los ingresos corrientes.

La tendencia de las grandes ciudades a la reducción de la deuda se enmarca dentro del proceso amortización de operaciones generalizado que se observa para el sector, que de manera agregada cuenta con una deuda por debajo del límite establecido por la Ley Orgánica de Estabilidad Presupuestaria y Sostenibilidad Financiera (LOEPSF).

Gráfico 1: Deuda sobre ingresos corrientes.

Fuente: elsectorpublico.es

En general, no hay tensiones de liquidez

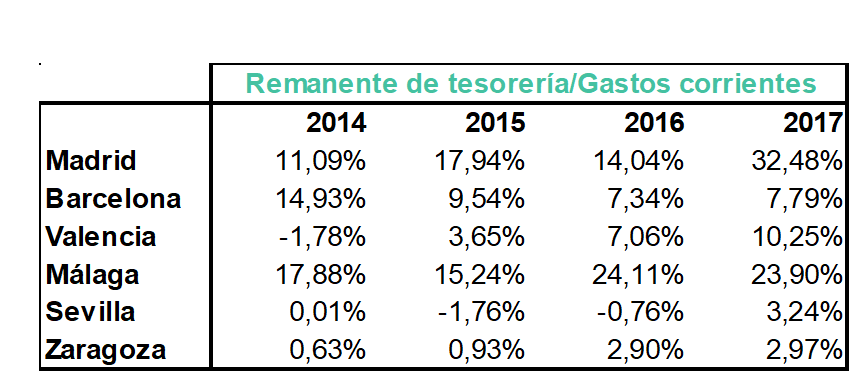

El remanente de tesorería para gastos generales es el principal indicador de la posición financiera a corto plazo de las haciendas locales. En este ámbito, los Ayuntamientos de Madrid, Barcelona y Málaga son los que partían en 2014 de una posición más holgada, con un 11%, un 15% y un 18%, respectivamente, de remanente para gastos generales sobre gastos corrientes. Tanto Madrid como Málaga fueron incrementando estos porcentajes, mientras Barcelona lo redujo hasta el 8% en 2017.

Los Ayuntamientos de Valencia, Sevilla y Zaragoza comenzaron la legislatura con un remanente muy ajustado, e incluso negativo en el caso de Valencia. Sin embargo, es este Ayuntamiento el que más lo incrementó, hasta situarlo en un 10%.

Este comportamiento de las grandes ciudades es extrapolable al conjunto de Ayuntamientos, que entre 2014 y 2017 han aumentado el remanente de tesorería prácticamente al doble, pasando de un 18% sobre gastos corrientes en 2014 a un 35% en 2017.

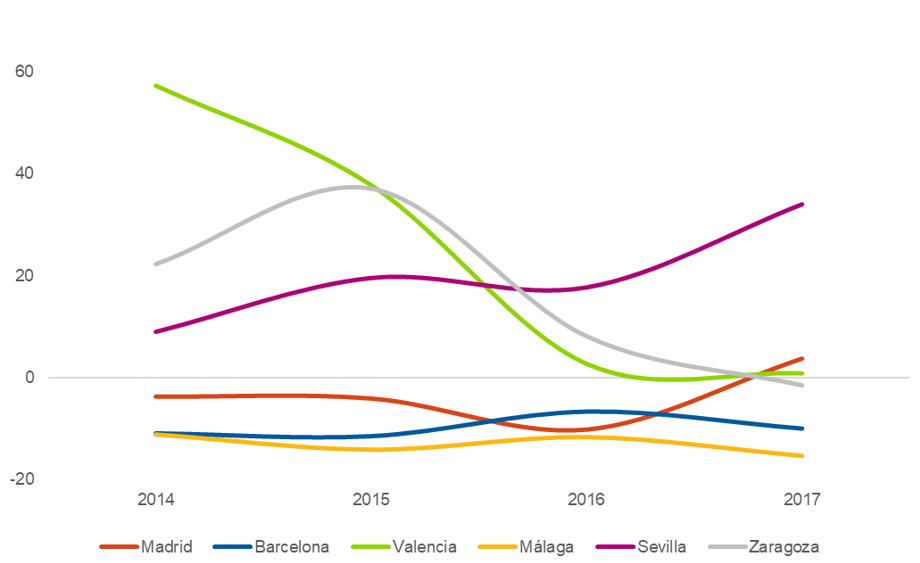

En general, los Ayuntamientos de las grandes ciudades cumplieron con el límite del período medio de pago. En 2017, la excepción fue el Ayuntamiento de Sevilla, con un período de 34 días.

La totalidad de Ayuntamientos españoles sólo presentó un periodo medio de pago a proveedores inferior a 30 días en 2014, cerrando el resto de años analizados por encima de esta cifra, si bien nunca llegaron a superar los 60 días que establece como límite la LOEPSF para comenzar a aplicar medidas de corrección.

Tabla 2: Situación de liquidez.

Fuente: elsectorpublico.es

Gráfico 2: Periodo Medio de Pago (días)

Fuente: elsectorpublico.es

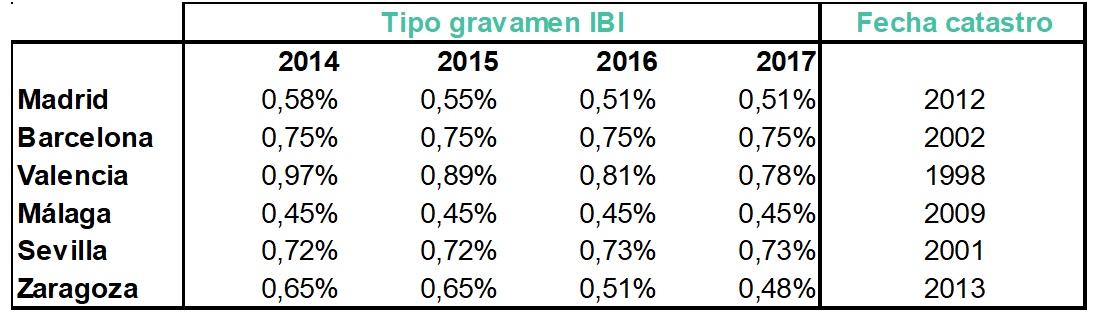

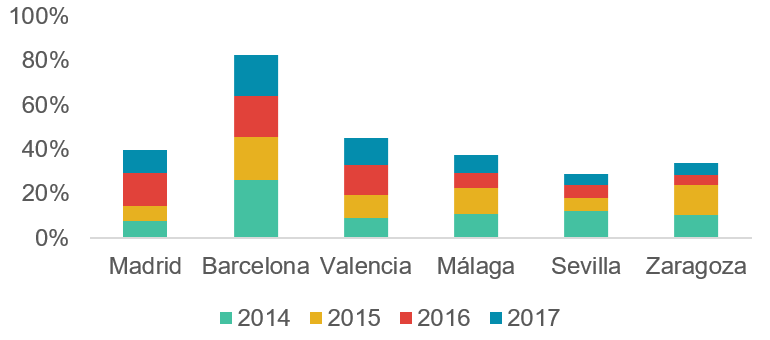

Bajadas generalizadas de IBI

De las ciudades estudiadas, a excepción de Sevilla, donde el tipo de gravamen del IBI urbana ha aumentado mínimamente entre 2014 y 2017, éste se ha mantenido o reducido. Destacan las bajadas de Valencia y Zaragoza, donde los tipos de gravamen han descendido en 0,19 y 0,17 puntos porcentuales respectivamente. Por su parte, Barcelona y Málaga mantienen sus tipos a niveles de 2014 (0,75% y 0,45% respectivamente).

El comportamiento general de los municipios de más de 500.000 habitantes (reducir o mantener los tipos) se muestra acorde con el del total de municipios que, en el año 2014 presentaban, de forma agregada, un tipo impositivo del 0,63%, finalizando la legislatura con un tipo medio de 0,59%.

Es preciso considerar que la diferencia en el tipo de gravamen se explica tanto por las políticas públicas municipales como por la fecha de la revisión catastral. Ambas determinan la cuota tributaria.

Tabla 3: Tipo de gravamen del IBI urbana.

Fuente: elsectorpublico.es

Aumenta el esfuerzo inversor de los municipios

El nivel de inversiones sobre gastos no financieros de los grandes municipios se ha comportado de forma desigual.

Madrid y Valencia son los únicos de los municipios de más de 500.000 habitantes que han aumentado su ratio de inversiones sobre gastos no financieros entre 2014 y 2017. Además, hay que destacar que este aumento del nivel inversor ha venido acompañado de una reducción del nivel de deuda.

Para el total de municipios españoles, el buen comportamiento de Madrid y Valencia se ve reproducido. Por un lado, ha aumentado el nivel de inversiones y, por otro, se ha reducido el total de deuda viva al final de cada año.

Gráfico 3: Inversiones sobre gasto no financiero.

Fuente: elsectorpublico.es

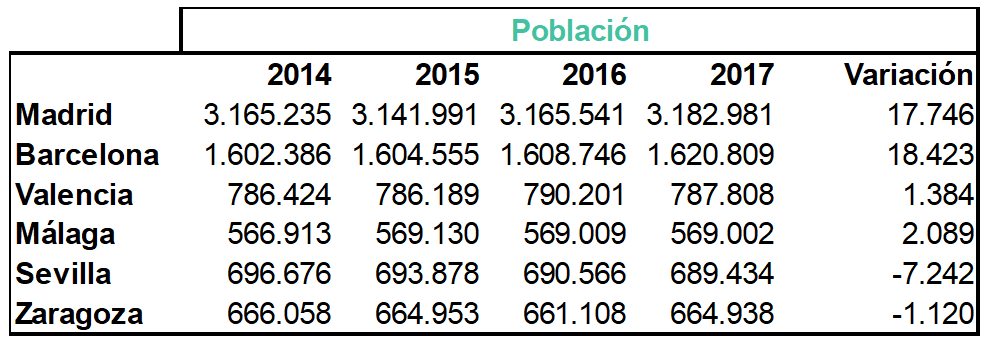

Evolución de la situación socioeconómica

La dinámica poblacional de las grandes ciudades sigue la misma tendencia que la registrada para el conjunto de España.

Son las dos grandes ciudades (Madrid y Barcelona) y las dos costeras (Valencia y Málaga) las que ganan población, en consonancia con la recuperación económica y el crecimiento del empleo en estas ciudades.

Por el contrario, Sevilla y Zaragoza pierden población entre 2014 y 2017. En el caso particular de Zaragoza esta situación se revirtió en 2017, pero sin alcanzar los registros de 2014.

En términos generales, la población en España ha disminuido a lo largo de la legislatura. Si se compara esta dinámica con la registrada para los grandes municipios, se observa que en ambos caso los movimientos poblacionales siguen el mismo patrón, en el que las provincias costeras, grandes capitales y provincias adyacentes a las capitales ganan población, mientras que las zonas de interior pierden población año a año.

Tabla 4: Población.

Fuente: elsectorpublico.es

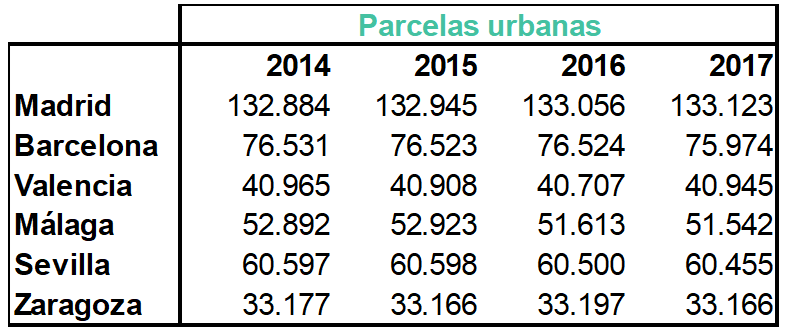

Sólo Madrid aumenta el número de parcelas urbanas

El número de parcelas urbanas ha disminuido en todas las ciudades observadas a excepción de Madrid, en consonancia con los datos nacionales totales, entre 2014 y 2017.

La evolución de Madrid, tiene su explicación en el dinamismo que supone, como capital, la atracción de inversiones del resto de provincias y del exterior, y el aumento de la población. De esta forma, se aumenta la oferta para atraer dichos movimientos migratorios y seguir resultando una alternativa atractiva.

Tabla 5: Parcelas urbanas.

Fuente: elsectorpublico.es

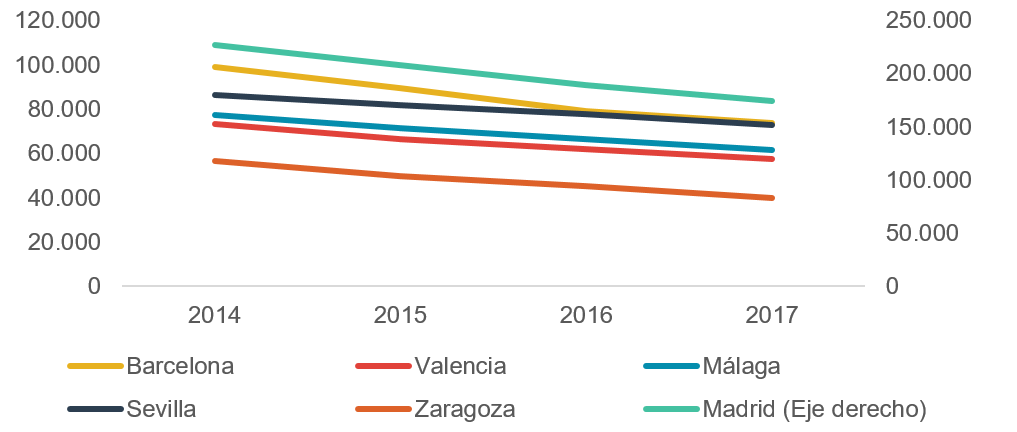

Fuerte reducción del número de parados

Todas las ciudades contempladas han reducido el número de parados a 31 de diciembre de cada uno de los años observados.

La disminución más importante en el número de parados la ha experimentado Zaragoza, que ha reducido esta cifra en casi un 29% a lo largo del período analizado, seguida de Barcelona, Madrid, Valencia y Málaga, todas ellas con una reducción superior al 20%. Para Sevilla, esta reducción ha sido de, aproximadamente, un 16%.

La disminución del número de parados en los municipios de más de 500.000 habitantes ha sido inferior a la registrada para el total de España, donde el dato ha sido, a lo largo de la legislatura, de un 30%.

Gráfico 4: Parados.

Fuente: elsectorpublico.es

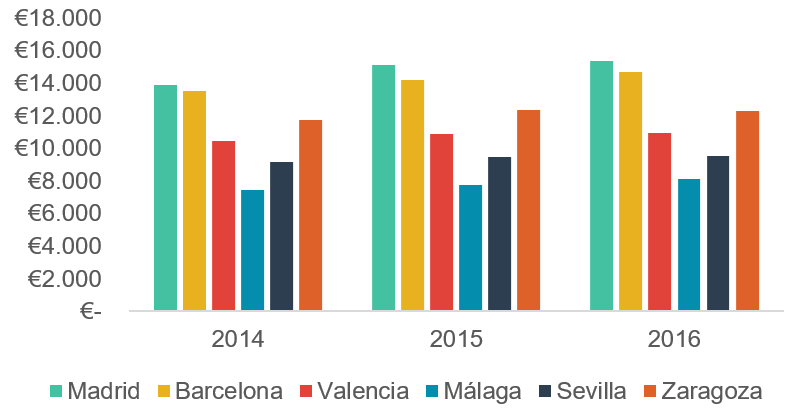

Los habitantes disponen de más renta que hace cuatro años

En términos generales, fruto de la recuperación económica y de la mejora del nivel de empleo en España durante estos cuatro años, el nivel de renta disponible por habitante es mayor al final del período. Para el total nacional, la renta disponible por habitante ha aumentado, aproximadamente, un 5% a lo largo de la legislatura.

En consonancia con la situación general, los grandes municipios ven aumentado su nivel de renta. Destacan Madrid, Málaga y Barcelona, donde la renta por habitante ha crecido por encima de la media (10,3%, 9,4% y 8,5%, respectivamente). Al aumento de esta cifra hay que añadirle que la población de estos municipios también ha aumentado, de modo que el crecimiento de la renta por habitante se debe a un crecimiento más fuerte de la renta que de la población.

Gráfico 5: Renta disponible por habitante.

Fuente: elsectorpublico.es

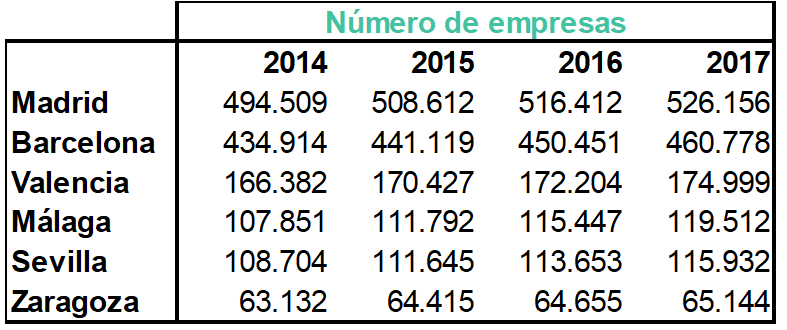

Se han creado más empresas durante la legislatura

Los municipios analizados han aumentado el número de empresas a lo largo de la última legislatura. Destaca que, en todos ellos, el crecimiento ha sido constante durante los últimos cuatro años.

Comparado con el total nacional, donde la tasa de variación de empresas ha sido, aproximadamente, del 5% a lo largo de la legislatura, Málaga, Madrid, Sevilla y Barcelona se sitúan por encima de la media.

Tabla 6: Empresas.

Fuente: elsectorpublico.es

Conclusiones

En términos generales, la hacienda de los municipios analizados ha mejorado notablemente en determinantes como la deuda sobre gastos corrientes, y el ahorro bruto sobre ingresos corrientes.

Otro aspecto a destacar es el saldo no financiero sobre ingresos corrientes que, si bien ha disminuido en tres de los seis municipios analizados, presentan datos positivos durante todo el periodo analizado. A este respecto, los buenos datos registrados en el superávit municipal han permitido reducir los tipos impositivos del IBI Urbana, que se encuentra por debajo del nivel de 2014.

La situación de las haciendas locales del total de los Ayuntamientos ha mejorado en términos generales, actuando los municipios de más de 500.000 habitantes en consonancia con la media y contribuyendo positivamente al comportamiento del conjunto.

En el aspecto socioeconómico, también los municipios analizados se encuentran sensiblemente mejor que al inicio de la legislatura. Respecto a la población, son los municipios costeros y las dos grandes capitales los beneficiados por los movimientos migratorios internos, recogiendo también la mayor parte de los habitantes extranjeros. Esto encuentra su explicación en el dinamismo que estos territorios muestran en el mercado laboral. Analizados los datos de parados, renta disponible y número de empresas, destaca que el crecimiento ha sido general, en consonancia con los buenos datos que se han registrado durante la recuperación económica.

Sin embargo, este buen comportamiento de los municipios de mayor tamaño no se observa para el conjunto en cuestiones como población donde, mientras las mayores ciudades crecen y ya superan las cifras de 2014, el total nacional continúa mostrando un deterioro demográfico.

Tabla 7: Evolución de las principales variables socioeconómicas y financieras (2014-2017).

Fuente: elsectorpublico.es

La operación ha sido realizada correctamente.

En breve recibirá en su dirección de e-mail un

correo electrónico con la información necesaria

para finalizar su alta.

Si no ve el correo electrónico en su bandeja de

entrada, revise otros lugares donde podría estar, como

sus carpetas de correo no deseado, sociales u otras.

Indíquenos la dirección de correo electrónico con la

que inicia sesión en elsectorpublico.es y le

enviaremos las instrucciones para que restablezca la

contraseña.

Ayuda / Recordar contraseña

Hemos enviado un correo electrónico a

. Haga clic en el enlace dentro del

correo electrónico para restablecer su contraseña.

Si no ve el correo electrónico en su bandeja de

entrada, revise otros lugares donde podría estar,

como sus carpetas de correo no deseado, sociales u

otras.

¿Quiere ser usuario Premium y

acceder a todo el contenido de

elSectorPublico.es?

Todas las fichas municipales.

Comparadores entre entidades locales.

Acceso y descarga en Excel de todos los datos municipales y provinciales de la base estadística.

¡Y muchos más contenidos especializados!

o llámanos al 915 200 100

Déjanos tus datos

La solicitud se ha realizado correctamente.

En breve uno de nuestros gestores se pondrá en contacto con usted.

Gracias por su interés.

Contenido exclusivo para usuarios Premium

Lo sentimos pero este contenido es sólo para

usuarios Premium.

Dejar un comentario