Este sitio web solo utiliza cookies técnicas propias obligatorias con la finalidad de hacer que su navegación sea segura.

Asimismo, utiliza cookies de terceros opcionales para hacer análisis estadístico de las visitas a la web y conocer su usabilidad.

Si desea más información o cambiar la configuración de su navegador, puede visitar nuestra Política de Cookies.

Pulse el botón "Rechazar cookies opcionales" o "Aceptar todas las cookies" para confirmar que ha leído y aceptado la información aquí presentada.

La creciente liquidez de las Administraciones Públicas Locales

Por AFI

En diferentes estadísticas y artículos se ha expuesto cómo el nivel local de la Administración pública es el que mejor comportamiento ha tenido en los últimos años, en relación con su situación económica y financiera. En este sentido, han sido claves la reducción de su deuda financiera y el cumplimiento del objetivo de estabilidad presupuestaria.

Martes, 27 de noviembre de 2018

En esta nota vamos a analizar otro aspecto crucial en la evaluación de la situación de la hacienda de una Administración pública: la liquidez. Para ello, decidimos aproximarnos al estado de remanente de tesorería, documento que recoge con detalle la posición a corto plazo de una entidad pública local.

De modo muy sintético, podemos decir que el remanente de tesorería informa de los fondos líquidos de la entidad, a los que se suman los derechos pendientes de cobro y, a ese conjunto, se le detraen las obligaciones pendientes de pago que tiene que afrontar.

En el análisis de los datos correspondientes a los últimos 8 ejercicios cerrados (2010-2017), se observa cómo en el año 2012 la situación de liquidez de las entidades locales experimentó una considerable mejora, después de haber sufrido unos años complicados, como consecuencia del desarrollo del mecanismo de financiación para el pago a los proveedores. Por otra parte, desde ese mismo ejercicio, año a año ha ido aumentando el importe del remanente de tesorería para gastos generales ajustado de forma progresiva y significativa. Esta situación se produce a pesar de que, desde 2014, se permite a las entidades locales destinar el superávit presupuestario a inversiones financieramente sostenibles. Probablemente las causas sean una definición restrictiva de estas últimas y el período que lleva su ejecución.

Al igual que el remanente de tesorería para gastos generales ajustado, los fondos líquidos han ido creciendo paulatinamente. Por el contrario, el factor que podríamos considerar como menos favorable en el análisis del remanente de tesorería es el importe de los fondos que no son de libre disposición, es decir, la diferencia entre el remanente total y el destinado a gastos generales. La mayor parte de estos recursos se corresponde a ingresos que se deben destinar a una finalidad concreta y su cuantía se ha mantenido a lo largo del período en torno a los 17-18 mil millones de euros. La gestión de esos fondos debería ser más eficiente, evitando que se alcancen los importes señalados.

Tabla 1: Evolución del remanente de tesorería de las entidades locales (miles de euros)

Fuente: Ministerio de Hacienda

Conceptos

2010

2011

2012

2013

2014

2015

2016

2017

Fondos líquidos

13.219.708

9.846.627

10.699.692

11.974.222

13.653.004

15.403.970

19.115.388

21.085.777

Derechos pendientes de cobro

26.656.504

26.941.351

27.394.011

26.572.928

26.493.869

27.964.037

27.571.135

24.576.150

Obligaciones pendientes de pago

23.215.988

22.778.688

16.469.630

14.741.364

14.125.899

14.447.984

14.777.319

13.582.539

Remanente de Tesorería

16.660.224

14.009.290

21.624.073

23.805.787

26.020.974

28.661.334

31.787.963

32.563.422

Remanente de T. para gastos generales ajustado

249.371

-1.522.021

5.342.522

6.200.510

8.294.764

10.149.310

12.394.043

15.363.846

En todo caso, dentro del sector local, el comportamiento de cada tipo de entidad no ha sido homogéneo. La situación de liquidez de las diputaciones y entidades similares se ha mantenido relativamente estable. Por una parte, en 2010 y 2011 no mostraron una situación de liquidez complicada. Por otra, en los últimos cinco ejercicios, su remanente de tesorería para gastos generales ajustado ha ido ascendiendo, si bien de forma menos gradual que en el caso de los ayuntamientos, como más adelante se observará. Finalmente, cabe destacar que estas administraciones han mantenido un saldo de recursos afectado estable, en torno a los 3 mil millones de euros.

Tabla 2: Evolución del remanente de tesorería de las entidades provinciales (miles de euros)

Fuente: Ministerio de Hacienda

Conceptos

2010

2011

2012

2013

2014

2015

2016

2017

Fondos líquidos

4.289.251

3.625.202

3.310.143

4.245.154

4.463.920

4.359.790

5.330.378

5.267.577

Derechos pendientes de cobro

4.312.230

4.392.421

5.041.177

4.796.379

4.528.224

4.666.398

4.875.445

3.961.310

Obligaciones pendientes de pago

3.036.492

2.839.422

2.610.981

2.910.678

2.784.535

2.776.173

3.310.073

3.037.649

Remanente de Tesorería

5.564.989

5.178.201

5.740.339

6.130.856

6.207.610

6.180.355

6.844.912

6.229.629

Remanente de T. para gastos generales ajustado

2.761.507

2.566.726

2.471.971

2.948.552

3.090.443

3.118.143

3.740.787

3.747.397

Los ayuntamientos han sido los que han mejorado en mayor medida su posición de liquidez, partiendo de una situación peor que la de las diputaciones y entidades similares: de los 4 mil millones de déficit que presentaban en 2011, alcanzaron un remanente de tesorería para gastos generales de ajustado próximo a los 11 mil millones de euros en 2017. Ahora bien, es el grupo de entidades que mayor volumen de recursos afectados mantiene, entre 13 y 16 millones de euros.

Tabla 3: Evolución del remanente de tesorería de las entidades provinciales (miles de euros)

Fuente: Ministerio de Hacienda

Concepto

2010

2011

2012

2013

2014

2015

2016

2017

Fondos líquidos

8.751.595

6.095.138

7.147.977

7.288.527

8.675.373

10.539.544

13.100.467

14.035.289

Derechos pendientes de cobro

21.882.046

21.955.016

21.644.706

20.813.287

21.095.286

22.386.622

21.885.619

18.059.618

Obligaciones pendientes de pago

19.812.280

19.546.874

13.360.086

11.232.432

10.784.390

11.119.698

11.004.880

8.585.633

Remanente de Tesorería

10.821.360

8.503.280

15.432.597

16.869.382

18.986.268

21.268.287

23.928.012

24.102.104

Remanente de T. para gastos generales ajustado

-2.598.215

-4.222.444

2681.119

2.815.517

4.755.322

6.552.636

8.104.887

10.509.759

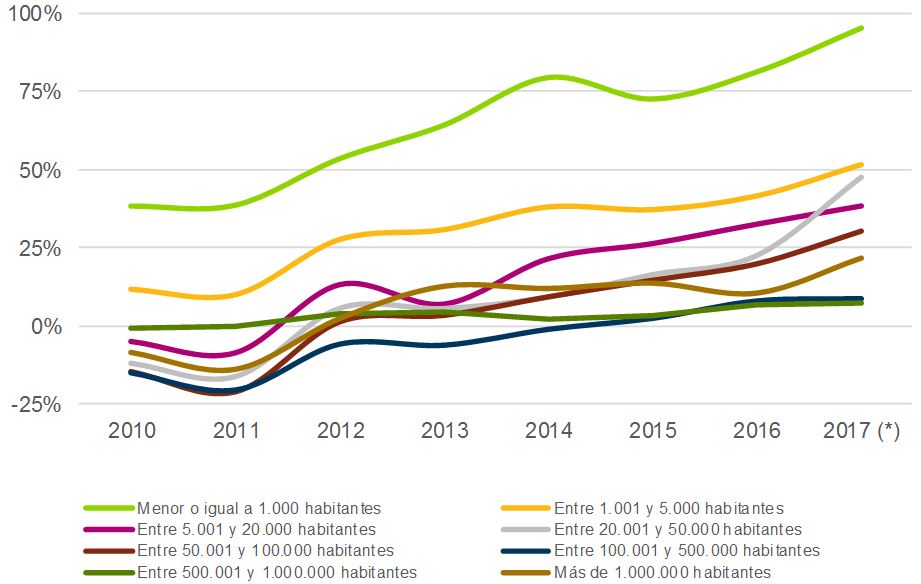

Por su parte, el análisis de las características de los ayuntamientos en función de su tamaño poblacional arroja conclusiones interesantes. Con el fin de facilitar la comparación, se calcula la importancia del remanente de tesorería para gastos generales ajustado sobre los gastos corrientes. De este modo, se observa que los ayuntamientos con una situación más desahogada son los más pequeños, principalmente los de menos de 5.000 habitantes. Los ayuntamientos de municipios de menos de 1.000 habitantes presentaban un volumen de remanente que podría financiar la totalidad de sus gastos corrientes, y los que tienen una población entre 1.001 y 5.000 habitantes podrían cubrir la mitad de los gastos de funcionamiento.

Gráfico 1: Peso del remanente de tesorería (% remanente de tesorería para gastos generales ajustado/gastos corrientes).

Fuente: Ministerio de Hacienda.

La situación descrita, sin embargo, no es coherente con los datos del período medio de pago (PMP) presentados por el sector local. A diciembre de 2017, el plazo medio de pago a los proveedores de las entidades locales no cumplía con los 30 días establecidos por la normativa de morosidad, ascendiendo a 44,04 días. Dentro de este conjunto de Administraciones, son las entidades más pequeñas (las que reciben la participación den tributos del Estado por variables) las que muestran un PMP más elevado, con 46,74 días.

Tabla 4: PMP de las entidades locales (días).

Fuente: Ministerio de Hacienda

Entidades Locales

PMP

Cesión

40,56

Variables

46,74

TOTAL

44,04

Profundizamos en la relación que debería presentarse entre el remanente y el PMP analizando entidades locales concretas. Por un lado, seleccionamos diez de los ayuntamientos de mayor tamaño. Entre ellos destaca que el Ayuntamiento de Las Palmas de Gran Canaria es el que mayor volumen de remanente de tesorería para gastos generales ajustado presenta respecto a su gasto corriente. Sin embargo, este ayuntamiento es el que tiene el mayor PMP de las entidades estudiadas (40,27 días).

Tabla 5: Remanente y PMP de los 10 grandes ayuntamientos.

Fuente: Ministerio de Hacienda

Ciudades

Remanente para GG ajustado

Total gastos corrientes

% RTGGA/Gasto corriente

PMP Diciembre 2017

Barcelona

166.121.541,36

21.134.338.385,62

7,78%

-9,97

A Coruña

19.804.116,34

191.827.293,35

10,23%

15,15

Madrid

1.052.48.131,05

3.412.129.030,58

30,85%

3,70

Málaga

118.019.105,58

500.343.687,32

23,59%

-15,22

Murcia

-2.544.931,12

315.927.076,39

-0,81%

18,26

Palma

33.444.061,72

362.041.773,14

9,24%

33,21

Las Palmas de G.C.

150.907.339,88

277.830.618,32

54,32%

40,27

Sevilla

16.117.073,86

659.394.801,84

2,44%

33,98

Valencia

40.442.593,44

606.725.357,71

6,67%

0,84

Zaragoza

7.840.415,99

619.010.203,02

1,27%

-1,41

Por su parte, valorando la situación de diez ayuntamientos pequeños seleccionados aleatoriamente, se identifica que el volumen de su remanente, en relación con su gasto corriente, es sensiblemente superior al de los ayuntamientos grandes estudiados. Asimismo, su PMP es, en general, más reducido que el de estos. El único ayuntamiento que no cumple con el límite de 30 días para pagar a los proveedores es el de Alcocero de Mola, si bien, su remanente de tesorería es el segundo más elevado de los casos analizados.

Tabla 6: Remanente y PMP de 10 ayuntamientos pequeños.

Fuente: Ministerio de Hacienda

Ciudades

Remanente para GG ajustado

Total gastos corrientes

% RTGGA/Gasto corriente

PMP Diciembre 2017

Berrocalejo de Aragona

74.898,20

42.521,44

176,14%

0,00

El Sotillo

201.753,48

41.203,58

489,65%

-22,17

Santas Martas

826.169,78

302.835,07

272,81%

-8,34

Alcocero de Mola

265.649,92

42.181,08

629,78%

188,49

Campillo de Deleitosa

160.961,42

122.379,75

131,53%

-27,23

Malanquilla

187.604,82

94.110,15

199,35%

10,00

Ucar

376.414,19

98.787,32

381,03%

-22,37

Casafranca

126.681,99

58.706,93

215,79%

-21,35

Barbuñales

69.217,93

69.912,32

99,01%

-30,00

Barracas

1.740.860,92

258.656,43

673,04%

-5,28

En definitiva, la liquidez del sector local se encuentra, salvo en casos concretos, en una buena situación. Sin embargo, esto no se traslada plenamente al PMP. Todo apunta a que esta circunstancia se debe al proceso administrativo que se sigue en las entidades locales para gestionar y realizar el pago. La búsqueda de la eficiencia en el mismo será una de las tareas a abordar en el sector, con un análisis de los procesos que les lleve a la mejora de los mismos y, como consecuencia, a una reducción del PMP.

La operación ha sido realizada correctamente.

En breve recibirá en su dirección de e-mail un

correo electrónico con la información necesaria

para finalizar su alta.

Si no ve el correo electrónico en su bandeja de

entrada, revise otros lugares donde podría estar, como

sus carpetas de correo no deseado, sociales u otras.

Indíquenos la dirección de correo electrónico con la

que inicia sesión en elsectorpublico.es y le

enviaremos las instrucciones para que restablezca la

contraseña.

Ayuda / Recordar contraseña

Hemos enviado un correo electrónico a

. Haga clic en el enlace dentro del

correo electrónico para restablecer su contraseña.

Si no ve el correo electrónico en su bandeja de

entrada, revise otros lugares donde podría estar,

como sus carpetas de correo no deseado, sociales u

otras.

¿Quiere ser usuario Premium y

acceder a todo el contenido de

elSectorPublico.es?

Todas las fichas municipales.

Comparadores entre entidades locales.

Acceso y descarga en Excel de todos los datos municipales y provinciales de la base estadística.

¡Y muchos más contenidos especializados!

o llámanos al 915 200 100

Déjanos tus datos

La solicitud se ha realizado correctamente.

En breve uno de nuestros gestores se pondrá en contacto con usted.

Gracias por su interés.

Contenido exclusivo para usuarios Premium

Lo sentimos pero este contenido es sólo para

usuarios Premium.

Dejar un comentario