Este sitio web solo utiliza cookies técnicas propias obligatorias con la finalidad de hacer que su navegación sea segura.

Asimismo, utiliza cookies de terceros opcionales para hacer análisis estadístico de las visitas a la web y conocer su usabilidad.

Si desea más información o cambiar la configuración de su navegador, puede visitar nuestra Política de Cookies.

Pulse el botón "Rechazar cookies opcionales" o "Aceptar todas las cookies" para confirmar que ha leído y aceptado la información aquí presentada.

Disminuye el Periodo Medio de Pago de las Entidades Locales en régimen de cesión en noviembre, pero continúa por encima de 60 días.

Por AFI

El Periodo Medio de Pago de las Entidades Locales en régimen de cesión se sitúa en 61,28 días en noviembre, algo más de cinco días menos en relación a octubre.

Martes, 30 de enero de 2018

Según los datos facilitados por el Ministerio de Hacienda y Función Pública, el Periodo Medio de Pago a Proveedores del mes de noviembre se ha situado en 61,28 días para las Entidades Locales en régimen de cesión (ayuntamientos de municipios de más de 75.000 habitantes, diputaciones provinciales y organismos asimilados), lo que supone una disminución de poco más de cinco días en relación a octubre, cuando la cifra era de 66,62 días.

De las 149 Corporaciones Locales que han remitido información al MINHAFP, 129 presentan un PMP igual o inferior a los 60 días que marca como límite la Ley Orgánica 2/2012, de 27 de abril, de Estabilidad Presupuestaria y Sostenibilidad Financiera. Dentro de estas entidades, 105 tienen un PMP inferior a 30 días.

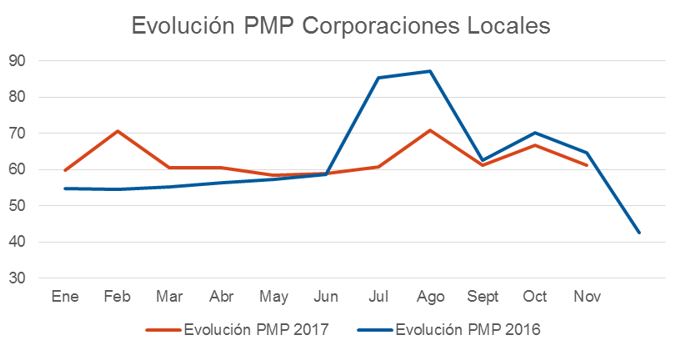

Gráfico 1.

Fuente: MINHAFP y elaboración propia.

Ahondando en el análisis de la evolución del PMP de las Entidades Locales a lo largo del año 2017 (Gráfico 1), se puede observar cómo, a excepción de febrero y agosto donde el PMP supera los 70 días, la cifra oscila en torno a 60 días.

Si se comparan estas fluctuaciones del periodo medio con el de 2016 se pueden extraer ciertas tendencias:

Fuerte aumento del PMP en los meses de verano y posterior reducción en septiembre.

Tendencia importante a la disminución del periodo medio de pago durante los últimos meses del año. En el Gráfico 1 se puede observar cómo, a partir de octubre de 2016, la cifra disminuye desde los 70,12 días que presentaba en octubre hasta 42,55 días en diciembre, pasando por 64,57 días en noviembre.

De momento, para el año 2017 el comportamiento entre octubre y noviembre coincide (disminución del PMP en más de cinco días). Hay que esperar hasta que estén disponibles los datos de diciembre (se publicarán en la web del Ministrio de Hacienda y Función Pública el 12 de marzo de 2018) para conformar esta tendencia a la baja entre octubre y diciembre.

Si se observa la evolución interanual, en noviembre de 2017 la cifra de PMP se encuentra ligeramente por debajo de la dada en noviembre de 2016. Respecto a la tendencia anual de ambos años, en el gráfico 1 se aprecia que las Entidades Locales necesitaban, en 2017, más días para pagar a sus proveedores entre enero y mayo. Esta tendencia se revierte a partir de mayo, cuando las Corporaciones Locales redujeton su periodo medio de pago en relación a 2016.

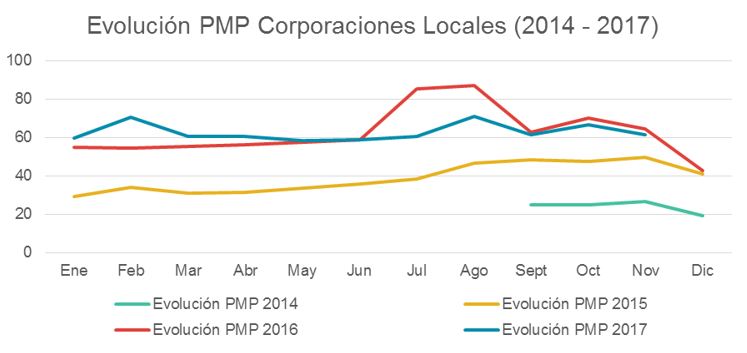

Gráfico 2.

Fuente: MINHAFP y elaboración propia.

Ampliando el análisis temporal con todos los datos disponibles (desde septiembre de 2014) y según se aprecia en el gráfico 2, resalta la fuerte subida del número de días necesarios para cumplir con el pago a proveedores, siendo al principio de la serie inferior a 30 días y finalizando la misma por encima de los 60 días. En concreto, el dato en septiembre de 2014 era de 24,87 días, que ha evolucionado hasta los 61,28 días de noviembre de 2017.

Prestando atención a los detalles, en el gráfico 2 se aprecia cómo el PMP experimenta un fuerte incremento durante los meses de junio, julio y agosto y la reducción de éste entre octubre y diciembre para todos los años observados (tal y como se había ituido del gráfico 1).

De las principales ciudades, solo una tiene un PMP superior a 60 días y un total de tres presentan más de 30 días en noviembre:

Municipio

Periodo Medio de Pago (días)

Málaga

-4,00

Barcelona

-3,90

Valencia

-1,55

Alicante

0,33

Zaragoza

0,63

Madrid

8,59

Palma de Mallorca

24,95

Murcia

30,70

Sevilla

54,64

Las Palmas de Gran Canaria

69,69

Fuente: MINHAFP

No puede establecerse una relación directa entre población y capacidad para mantener por debajo del límite legal el periodo medio de pago a proveedores dado que los factores que determinan el PMP son la liquidez y, sobre todo, la agilidad en los procedimientos de cada Entidad Local.

Así, si se compara el PMP de cada una de estas Corporaciones Locales con su remanente de tesorería para gastos generales, se aprecia cómo aquellas que presentan una mejor situación de liquidez necesitan menos días para pagar a sus proveedores, mientras que, de los municipios observados, los que tienen remanente de tesorería negativo están cerca de incumplir con la normativa de estabilidad presupuestaria.

Municipio

Remanente de tesorería para gastos generales (% sobre Ingresos Corrientes)

Periodo Medio de Pago (días)

Madrid

9,67%

8,59

Barcelona

6,05%

-3,90

Valencia

5,27%

-1,55

Sevilla

-0,63%

54,64

Zaragoza

2,39%

0,63

Málaga

19,24%

-4,00

Murcia

-0,35%

30,70

Palma de Mallorca

5,43%

24,95

Las Palmas de Gran Canaria

51,98%

69,69

Alicante

11,01%

0,33

Fuente: MINHAFP

Destaca el caso de la ciudad de Murcia que, aun presentando un remanente de tesorería para gastos generales negativo, se encuentra muy por debajo del límite de 60 días que establece la Ley Orgánica de Estabilidad Presupuestaria y Sostenibilidad Financiera y supera por poco el máximo de 30 días permitidos por la Ley de morosidad.

Finalmente, cabe mencionar el cambio en la metodología de cálculo del PMP que se establece en el Real Decreto 1040/2017, de 22 de diciembre. Según esta disposición, no se altera el plazo máximo de pago a proveedores establecido en la normativa de lucha contra la morosidad en las operaciones comerciales. La modificación principal y más importante en la metodología de cálculo del PMP se refiere a que el número de días de pago o de días pendientes de pago se establecen en número de días naturales desde las fechas de anotación en registro de las facturas.

Según la disposición transitoria única de este Real Decreto, la primera publicación mensual del periodo medio de pago a proveedores realizada de conformidad a esta nueva metodología tendrá lugar en el mes de junio de 2018, referida a los datos del mes de abril de 2018, y la primera publicación trimestral será en el mes de septiembre de 2018, referida al segundo trimestre de 2018.

Para obtener más información, acceda a los siguientes enlaces:

La operación ha sido realizada correctamente.

En breve recibirá en su dirección de e-mail un

correo electrónico con la información necesaria

para finalizar su alta.

Si no ve el correo electrónico en su bandeja de

entrada, revise otros lugares donde podría estar, como

sus carpetas de correo no deseado, sociales u otras.

Indíquenos la dirección de correo electrónico con la

que inicia sesión en elsectorpublico.es y le

enviaremos las instrucciones para que restablezca la

contraseña.

Ayuda / Recordar contraseña

Hemos enviado un correo electrónico a

. Haga clic en el enlace dentro del

correo electrónico para restablecer su contraseña.

Si no ve el correo electrónico en su bandeja de

entrada, revise otros lugares donde podría estar,

como sus carpetas de correo no deseado, sociales u

otras.

¿Quiere ser usuario Premium y

acceder a todo el contenido de

elSectorPublico.es?

Todas las fichas municipales.

Comparadores entre entidades locales.

Acceso y descarga en Excel de todos los datos municipales y provinciales de la base estadística.

¡Y muchos más contenidos especializados!

o llámanos al 915 200 100

Déjanos tus datos

La solicitud se ha realizado correctamente.

En breve uno de nuestros gestores se pondrá en contacto con usted.

Gracias por su interés.

Contenido exclusivo para usuarios Premium

Lo sentimos pero este contenido es sólo para

usuarios Premium.

Dejar un comentario